8) La economía argentina: una mirada panorámica (por Jan Doxrud)

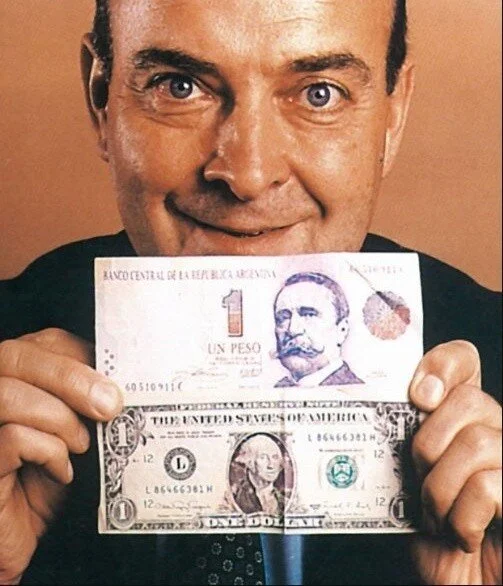

Tenemos entonces que con la Ley de Convertibilidad, los argentinos pudieron “convertir” libremente, y a un tipo de cambio fijo, sus pesos en dólares lo que significó la eliminación de los controles de cambio. Sumado a esto tenemos que cada peso circulando debía estar respaldado por un dólar, lo cual sirvió de mecanismo para mantener la inflación controlada. Explica Miguel Kiguel el plan no solamente logró poner freno a la inflación, sino que también dotó al país de más de una década de estabilidad de precios, algo que sucedía desde la década de 1930.

Así, el economista argentino señala que la inflación cayó rápidamente en 1991 de 27% mensual en febrero a 1,3% en agosto. En 1993 fue solo de 7,3% anual y, durante el resto de la década, promedió alrededor de 0,8% anual. De acuerdo a Kiguel la explicación de esto sería que es más fácil detener una hiperinflación y mantener la estabilidad en el tiempo que lidiar con un proceso de inflaciones crónicas.

Para ser más claros, Kiguel señala que la hiperinflación, al ser un proceso insostenible y traumático, la gente se muestra a pagar los costos con tal de ponerle freno. Por el contrario, en inflaciones crónicas surge una queja generalizada por aumento sostenido en el nivel de precios, pero en este caso este fenómeno es tolerado por la ciudadanía de manera que esta se muestra contraria a programs de ajuste para frenarlas. En palabras del autor:

“Cuando se mide el costo-beneficio de corto plazo, la tendencia es a tolerarla (la inflación), se prefiere seguir viviendo con la inflación, aunque se trata de inventar mecanismos como la indexación de los contratos y de los salarios que permitan reducir los efectos secundarios”.

Otra razón que esgrime el autor sobre por qué resultaría menos complejo poner fin a la hiperinflación en comparación con un proceso inflacionario crónico, sería que la primera tendría una razón clara – la emisión monetaria – mientras que en el caso de la segunda las causas resultaría más difícil de definir: déficit fiscal, la puja distributiva entre precios y salarios, inflación externa o la estructura monopólica de los mercados.

Ministro Domingo Cavallo

¿Qué sucedió con el Plan de Convertibilidad? A pesar de que dio cierta estabilidad al país, este sistema fue puesto a prueba hacia la mitad de la década de 1990 con la crisis en México y el “efecto tequila” (1994). Como comenta Miguel Kiguel esta crisis no terminó, para Argentina, en una devaluación o en un default, puesto que ahora el desafío era otro: la crisis bancaria.

Sucedió que tres bancos pequeños cayeron con lo cual se generó una corrida bancaria que terminó con la caída de 14 bancos, lo que significó que los depósitos bancarios cayeran 18%, esto es, unos 8000 millones de dólares. Recordemos que en ese entonces el país tenía prácticamente un sistema bimonetario (pesos y dólares). Sumado a esto, el Banco Central estaba obligado a respaldar la emisión monetaria con divisas, de manera que estaba sometido a estrictas restricciones no solo para financiar al Tesoro, sino que también para asistir a lo bancos en caso de que necesitaran liquidez. Al respecto comenta Kiguel:

“De esta manera, se limitaba la posibilidad del Banco Central de actuar como prestamista de última instancia de los bancos, un rol que generalmente ayuda a la estabilidad financiera dado que le permite a esta entidad financiar a otras en casos de que enfrenten una corrida de depósitos o sean víctimas de una crisis financieras”.

El punto es que una corrida bancaria masiva termina por afectar las reservas internacionales de un país y, en el caso de Argentina, tenía los pesos se encontraban respaldados por dólares (1 peso = 1 dólar). La pregunta es ¿puede el gobierno cumplir con tal promesa? ¿Qué sucede si el país sufre una merma en la cantidad de dólares? ¿Se puede seguir manteniendo tal paridad? Como afirma Kiguel, Argentina se encontraba en la situación de “corridas mellizas cambiarias”. No está demás señalar que los argentinos preferían ahorrar en una moneda estable y que les diera seguridad, de manera que optaban por ahorrar en dólares en lugar de pesos.

Frente al posible desastre que se avecinaba, el gobierno, con apoyo de organizaciones multilaterales (lideradas por el FMI), implementó un megapaquete de 12.000 millones de dólares. El país entró en recesión y el desempleo aumentó, pero evitó en lo que podría haber sido una catástrofe de proporciones. Así, la Convertibilidad sobrevivió a este desafío . Ahora bien habían algunas lecciones importantes que destacar.

Lo central, y que constituía el talón de Aquiles del sistema, era la corrida de depósitos. Como señala Kiguel, los bancos utilizan los depósitos como materia prima para los préstamos, de manera que se endeuda a corto y presta a largo. Así, el peor de los escenarios para la entidad bancaria es que todos los depositantes vengan en masa a retirar su dinero (es como la pesadilla de la compañía de seguros: que todos los asegurados sufrieran accidentes en un mismo período de tiempo).

Frente a esto, y como explica Miguel Kiguel, los sistemas bancarios cuentan con 2 componentes que ayudan a dar estabilidad financiera. En primer lugar tenemos el seguro de depósitos que busca evitar que el ahorrista retire su dinero por miedo a la insolvencia del banco. En segundo lugar está el rol del Banco Central como prestamista de última instancia, de manera que este pueda inyectar liquidez al sistema y evitar que caiga como fichas de dominó.

Finalmente, tras el vendaval, en diciembre de 1995 los depósitos regresaron al nivel previo de la crisis y la actividad económica creció 5,5% en 1996 y 8,1% en 1998. Así Argentina no solo continuó por el camino de la Convertibilidad, sino que la profundizó aún más, exigiendo a los bancos a eliminar los costos de pasarse de pesos a dólares, con lo que la economía argentina comenzó a dolarizarse. Pero tras la crisis mexicana vendrían otras tormentas como la crisis asiática (1997), la crisis en Brasil y la crisis del rublo (1998)

La devaluación de Brasil puso presión al sector exportador argentino y la subida de la tasa de interés por parte de la FED causó la retirada de capitales desde Argentina en busca de mayor rentabilidad. Sumado a esto, la política monetaria de la FED tuvo como consecuencia la apreciación del dólar lo que puso presión al sistema cambiario argentina. Para que las cosas se pusieran aún peor, disminuyeron los precios de las materias primas tañes como el cobre, soja y el petróleo, lo que afectaba la entrada de divisas a aquellos países. Para el año 2001 era el Presidente Fernando de la Rúa y su ministro de Economía, Ricardo López Murphy, los que tuvieron que hacer frente a la difícil situación que estaba poniendo en jaque la continuidad de la Convertibilidad.

Las medidas de ajuste y mayor austeridad de Lopez Murphy causaron rechazo incluso dentro del partido, lo que significó su salida. Así, el economista solo duró unos meses, para ser sustituido por un viejo conocido: Domingo Cavallo, el creador de la Convertibilidad. Pero la llegada de Cavallo no fue suficiente puesto que las reservas internacionales del país se redujeron drásticamente lo que llevó al país a buscar acuerdos con el FMI a cambio de políticas de ajuste. Pero si había algo claro en ese momento es que la Convertibilidad ya no tenía futuro y que se hacía necesario devaluar.

Además hay que considerar, como explican Carmen M. Reinhart y Kenneth S. Rogoff que aquellos países que viven de manera sostenida una inflación alta, estos experimentan una dolarización, es decir, la población se vuelca a usar divisas puesto que no confían en su propia moneda. En el caso argentino podemos incluso señalar, que a estas alturas ni siquiera tiene una moneda propia. En palabras de Reinhart y Rogoff, cualquier gobierno que abuse sin escrúpulos de su monopolio sobre la emisión monetaria tendrá como consecuencia el que no pueda hacer valer efectivamente ese monopolio.

Lo mismo señalaba Rüdiger Dornbusch (1942-2002) en un artículo de 1996 publicado en World Economic Trends. En este, el economista señalaba que en una situación de inflación extrema la economía se dolariza espontáneamente, de manera que si se permiten los depósitos en dólares, entonces estos terminarán por generalizarse. En cambio, añadía Dornbusch, si no se permitía esto, entonces la tenencia de dólares en forma de moneda o depósitos por la vía de fuga de capitales reemplazarían a los depósitos en moneda local. En caso argentino, Dornbusch explica que la dolarización del 100% de la economía sin creación de dinero nacional era preferible a la caja de convertibilidad. La razón radica en que, mientras existiera una moneda local siempre habrían vestigios de incertidumbre a un retroceso a una política fuerte y una devaluación. A esto añadía el economista:

“Esto se evidencia en Argentina, por ejemplo, donde después de cuatro años de una caja de convertibilidad persisten las diferencias en los intereses sobre depósitos en pesos y en dólares con el mismo vencimiento y en las mismas instituciones financieras”

Llegamos aquí a otra polémica medida económica en donde nuevamente los afectados fueron los ciudadanos: el corralito. Para evitar el colapso económico se estableció en noviembre de 2001 una medida que limitaba las extracciones de efectivo, de manera que los ciudadanos no eran ya libres de retirar sus dólares. Sumado a esto, explica Kiguel, se buscaba que los depositantes pudieran mantener el acceso a sus fondos para realizar pagos, pero solo mediante transferencias o pagos a otras dentro del mismo sistema bancario. A esto añade el mismo autor:

“Con esta medida, los depositantes vieron cercenados el acceso a efectivo. También se limitaba la posibilidad de girar fondos al exterior; esto, en la práctica, introdujo el control de cambios, lo que más adelante se llamó cepo cambiario”.

El corralito tuvo un impacto negativo en el nivel de actividad económica y el producto per cápita descendió 22% durante todo el período, llegando al 12% el 2002. La inestabilidad económica se tradujo en una social con protestas y saqueos que terminaron por forzar la renuncia de Fernando de la Rúa al cual le sucedieron 5 presidentes en 3 semanas. Finalmente el país declaró el default y a las pocas semanas el gobierno devaluó el peso a $1,40 y después llegó a $3,50, lo que significó una depreciación del 250%. Si el corralito no fue suficiente, se implemento otra medida controvertida, la “pesificación”, es decir, se procedió a convertir los depósitos y préstamos denominados en dólares a pesos.

Artículos complementarios (hacer click en los títulos)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (II) (por Jan Doxrud)

La turbulencia económica mundial de 1973 (por Jan Doxrud)

Crónica de una crisis anunciada: La “Involución” Bolivariana (por Jan Doxrud)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La política económica de Salvador Allende y la Unidad Popular (por Jan Doxrud)

El peso de la tradición estatista en Chile y América Latina (por Jan Doxrud)

Nacionalismo económico y la industrialización dirigida por el Estado (por Jan Doxrud)

Pobreza, Desigualdad y Bienestar (por Jan Doxrud)

1) Repensar la pobreza (por Jan Doxrud)

2) Repensar la pobreza (por Jan Doxrud)

3) Repensar la pobreza (por Jan Doxrud)

4) Repensar la pobreza (por Jan Doxrud)

5) Repensar la pobreza (por Jan Doxrud)

6) Repensar la pobreza (por Jan Doxrud)

7) Repensar la pobreza (por Jan Doxrud)

1-Daron Acemoglu y James A. Robinson: Economía, Instituciones y Democracia (por Jan Doxrud)

2-Daron Acemoglu y James A. Robinson: Economía, Instituciones y Democracia (por Jan Doxrud)

3-Daron Acemoglu y James A. Robinson: Economía, Instituciones y Democracia (por Jan Doxrud)

4-Daron Acemoglu y James A. Robinson: Economía, Instituciones y Democracia (por Jan Doxrud)

5-Daron Acemoglu y James A. Robinson: Economía, Instituciones y Democracia (por Jan Doxrud)

6-Daron Acemoglu y James A. Robinson: Economía, Instituciones y Democracia (por Jan Doxrud)

1) Organizando el Leviatán (por Jan Doxrud)

2) Organizando el Leviatán (por Jan Doxrud)