3/4-Libro: “El triunfo de la injusticia. Cómo los ricos eluden impuestos y cómo hacerles pagar (por Jan Doxrud)

En nuestros días vivimos en un mundo globalizado en donde el capital fluye de un país a otro. Los más ricos han ideado estrategias que les permite aprovecharse de aquellos espacios en donde la fiscalidad es menos punitiva. Algunos tendrán conocimiento del uso que se hace de los denominados “paraísos fiscales” (o “tax haven/refugio fiscal desde otra perspectiva) que es una técnica financiera que permite pagar menos impuestos.

Por ejemplo tenemos las transferencias de beneficios en virtud de la cual una empresa puede registrar su empresa matriz en un paraíso fiscal para aprovechar los bajos impuestos corporativos que ahí existen. Como explican Saez y Zucman, el ordenamiento jurídico que gobierna la tributación de las multinacionales permite que cualquier filial de esta clase de compañías sea tratada como una independiente. En palabras de los autores:

“A efectos fiscales, Apple Irlanda ha de considerarse una empresa independiente y distinta de Apple Estados Unidos. Cualquier beneficio obtenido por Apple Irlanda debe ser gravado en Irlanda y cualquier beneficio obtenido por Apple Estados Unidos debe ser gravado en Estados Unidos”.

Teniendo en consideración esto, una empresa tiene incentivos de registrar sus beneficios en aquellos países con un impuesto corporativo más bajo, como es el caso de Irlanda. De acuerdo con los autores, en la actualidad cerca del 60% de la cantidad de beneficios obtenidos por las multinacionales de Estados Unidos en el extranjero registran sus beneficios en países con bajos impuestos, principalmente Irlanda y Bermudas.

También podemos tener el caso de una empresa matriz que crea una filial en otro país con un régimen fiscal generoso. Esta última puede solicitar un préstamo a un bajo interés en una institución financiera y, posteriormente, prestar a un interés más alto a la empresa matriz. Digamos que solicita el préstamo pagando un 3% de interés y presta a la empresa matriz a un 6% de interés. El negocio es que la matriz puede deducir de sus ingreso imponible los intereses pero, además, puede recuperar esos intereses puesto que son pagados a su filial que se encuentra en un paraíso fiscal. Así la empresa se beneficia del diferencial entre tasas de interés, en este caso, 3%.

La justificación de tales prácticas es que las empresas simplemente están aprovechando las ventajas de la competencia fiscal entre naciones, reubicando sus actividades en donde los impuestos sean más bajos. Ahora bien, Saez y Zucman explican que lo que se ha trasladado a estos lugares son los beneficios no realizados y no, por ejemplo, las oficinas, trabajadores o las fábricas. Así, los autores destacan que los “activos tangibles” no se localizan en países con impuestos bajos, sino donde se encuentran los trabajadores. La conclusión es que lo que se traslada a los paraísos fiscales son los beneficios no realizados (activos que no han sido convertidos en dinero) y no la producción, de manera que lo que se busca con esta estrategia es simplemente eludir y evadir impuestos.

Lo anterior no puede suceder sin la complicidad de los gobiernos de aquellos países catalogados como paraísos fiscales. Los autores señalan que lo que estos gobiernos hacen es comercializar la soberanía estatal. La razón de esto es que tal comercialización es rentable ya que, aunque los tipos impositivos en estos países sean bajos, estos paraísos generan enormes ingresos en proporción al tamaño de su economía. De acuerdo con Saez y Zucman, los paraísos fiscales con bajos tipos impositivos, recaudan más impuestos en relación con el tamaño de su economía, que aquellos países que tienen tipos impositivos más altos.

https://www.visualcapitalist.com/ranked-the-worlds-top-10-tax-havens/

Como explican en el capítulo 5, tenemos que el capital se grava cada vez menos y el trabajo cada vez más. Los autores exponen como se divide la carga fiscal en Estados Unidos. Para ello contrastan 3 tipos impositivos, siendo el primero el tipo impositivo macroeconómico medio. Este consiste en la cantidad total de impuestos pagados dividida por la renta nacional. El segundo es el tipo impositivo medio sobre la renta del capital que consiste en la cantidad total de impuestos pagados sobre la renta del capital dividida por el flujo total de la renta del capital. Por último tenemos el tipo impositivo medio sobre la renta que es la proporción de impuestos totales sobre el trabajo en relación con la renta total del trabajo.

De acuerdo con Saez y Zucman, el tipo impositivo macroeconómico es actualmente menor que a finales del siglo XX y, en el caso de Estados Unidos, tal descenso se explica por el desplome de los impuestos sobre el capital. En lo que respecta a los cambios en el equilibrio tributario entre trabajo y capital, Saez y Zucman explican que desde su peak en la década de 1950, el tipo impositivo medio sobre el capital ha disminuido 20 puntos porcentuales. Con la administración de Eisenhower el tipo impositivo medio del 0,1% más rico llegó al 60% y se mantuvo en 55% durante su mandato (1953-1961). Trump, en el 2017 hizo un recorte que significó la disminución del tipo impositivo de 35% al 21%.

En suma para los economistas el sistema fiscal ha beneficiado a los propietarios del capital, mientras que a los trabajadores, cuyos salarios se han estancado, se les ha cargado con más. Esto es importante cuando se tiene en consideración que el 85% de los ingresos brutos obtenidos por los estadounidenses en el 90% más bajo de la distribución de la renta proceden del trabajo. Por su parte, el capital solo contribuye con un 15%, Por otro lado, los autores añaden que más de la mitad de los ingresos de aquellos que ocupan el 1% en la cúspide de la pirámide, provienen del capital. En suma, a medida que las personas van aumentando su renta, la participación del capital irá aumentando en su ingreso lo hará también, hasta alcanzar el 100% en la cúspide. En palabra de los economistas:

“La rebaja de la tributación del capital implica que los ricos, que derivan la mayor parte de sus ingresos del capital, pueden acumular más de manera automática. Esto alimenta el efecto bola de nieve”.

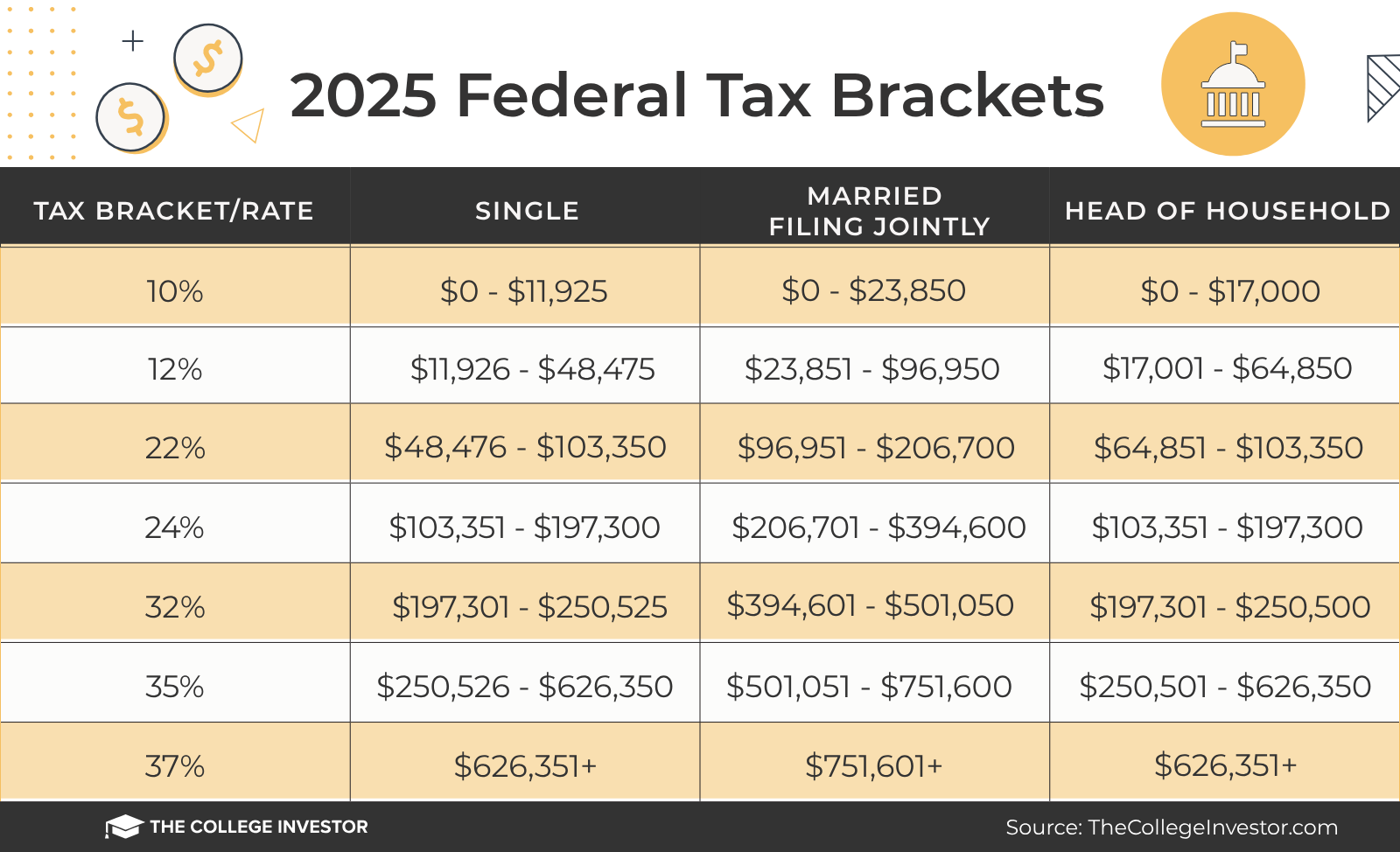

Importante tener en consideración que la persona va pagando el porcentaje especifico de impuestos por cada tramo. En el primer tramo (single) se paga el 10% de $11.925 y posteriormente el 12% de $36.549 y así sucesivamente dependiendo del ingreso e la persona. Si ganase 200.000 entonces pagaría hasta el quinto tramo

En Estados Unidos los trabajadores deben pagar el seguro médico privado, mientras que los ciudadanos de bajos recursos quedan cubiertos por Medicaid, y los ancianos por Medicare. Lo que sucede con este sistema, afirman los autores, es que una mayor dependencia de aseguradoras privadas disminuye el tipo impositivo macroeconómico oficial (aunque igual los ciudadanos pagan este “impuesto encubierto” a las aseguradoras). La razón es que las primas que se pagan a las aseguradoras no son impuestos y no quedan contabilizados como tales.

En suma, Saez y Zucman concluyen que el factor más inelástico de la producción (el trabajo) es la que soporta una mayor carga impositiva, mientras que el factor más elástico, el capital, lo elude. Aquí los economistas abordan aquella idea que dice que el capital, al ser muy sensible a los aumentos de la carga impositiva, es mejor no gravarlo con altos impuestos. No se muestran de acuerdo por lo que, como señalan, tal afirmación necesita un “baño de realidad”.

Así, los autores se preguntan si ha disminuido históricamente y de manera significativa en Estados Unidos la inversión cuando se ha gravado más el capital, lo que traería aparejado un impacto negativa en la producción, las empresas y en el empleo. La respuesta que dan es un “no”, ya que durante el período de alta tributación desde la década de 1950 hasta la de 1980, tanto el ahorro como la inversión fueron elevados, con un promedio del 10% sobre la renta nacional. Y tenemos el caso inverso, es decir, que no hay indicios de que la acumulación de capital haya aumentado cuando comenzaron los recortes de los tipos impositivos a partir de la década de 1980.

https://www.escueladesegurosusa.com/blog/medicare_vs_medicaid_seguro_social

La conclusión de los autores no es que la tributación del capital no tenga costos económicos, sino que la sensibilidad del capital a cambios impositivos es más rígida o inelástica. Ahora bien, añaden que si bien el capital no es muy elástico, sí se puede ocultar. Si los tipos impositivos sobre las sociedades es bajo, algunos querrán camuflar sus ingresos como ganancias de capital para pagar menos impuestos o, como señalan los autores, transferir la renta del trabajo hacia el capital”. En palabras de los economistas: “Cuanto mayor es la brecha de los tipos impositivos entre ambas formas de renta, mayores son los incentivos para la transferencia”.

Saez y Zucman nos dan un ejemplo ficticio en donde ni siquiera existe el impuesto sobre sociedades debido la competencia fiscal. Tenemos a un abogado que gana 1 millón de dólares al año y destina 400.000 a gastos personales ordinarios. Lo que este abogado podría hacer es crear una empresa “X” que le pague en forma de dividendos los 400.000 dólares, de manera que los otros 600.000 quedarían exentos. Los autores llevan el argumento – en donde los ricos se convierten en empresas – al extremo y señala que incluso el abogado podría el impuesto sobre el consumo, puesto que sería la empresa la que pagaría las comidas, viajes, ropa y otros gastos.

Artículos complementarios:

1/4-Libro: Los impuestos tienen consecuencias (por Jan Doxrud)

2/4-Libro: Los impuestos tienen consecuencias (por Jan Doxrud)

3/4-Libro: Los impuestos tienen consecuencias (por Jan Doxrud)

4/4-Libro: Los impuestos tienen consecuencias (por Jan Doxrud)