Una introducción a la economía financiera: ¿CAPM…Beta? (por Jan Doxrud)

Pasemos ahora a examinar el modelo Capital Asset Pricing Model (CAPM), ligado a los nombres de los economistas William F. Sharpe y John Lintner (1916-1983). Este modelo de valoración de activos describe la relación entre el riesgo sistemático y el rendimiento esperado de los activos, en particular las acciones. El CAPM establece una relación lineal entre el rendimiento requerido de una inversión y el riesgo, de manera que se basa en la relación entre el coeficiente “beta” de un activo, la tasa libre de riesgo, (como puede ser la tasa de las letras del Tesoro) y la prima de riesgo de las acciones (rendimiento del mercado menos la tasa libre de riesgo)

Como comenta Burton G. Malkiel, antes de la llegada de esta nueva tecnología de la inversión, se pensaba que el rendimiento de cada activo estaba relacionado con el riesgo total inherente a este. Pero, con la llegada de la nueva teoría, “el riesgo total de cada título particular carece de importancia”, ya que el relevante es el riesgo sistemático o no diversificable. A continuación tenemos representado lo anteriormente dicho en la siguiente fórmula destacando los componentes que la integran:

El activo libre de riesgo puede tratarse de las Letras del Tesoro que es un tipo de renta fija a corto plazo (un bono). El hecho es que nosotros queremos obtener una mayor rentabilidad que el activo libre de riesgo, pero no nos quedamos ahí, ya que queremos también obtener una mayor rentabilidad que el mercado que, en este caso, podría ser un índice como el S&P500. Si restamos la rentabilidad del activo libre de riesgo y el del mercado, obtenemos la prima de riesgo la cual se multiplica por beta, concepto que explicaré a continuación. Así, la tasa de rendimiento requerida establece un nivel de compensación acorde con el riesgo que se asume.

Como explica Malkiel en el mencionado libro, la beta es básicamente la descripción numérica del riesgo sistemático y lo que pretende es asignar ciertos números precisos a los sentimientos subjetivos que siempre han tenido los gestores del dinero. Añade que el cálculo de la beta es “en esencia una comparación entre los movimientos de una acción individual (o cartera), y los movimientos del mercado en su totalidad”.

No hay que confundir la beta con la desviación estándar, ya que esta última es una medición de la volatilidad o dispersión total lo cual nos permite evaluar el riesgo asociado a un activo. En cambio la beta mide la sensibilidad de un activo o una cartera de activos respecto al mercado, el cual puede estar representado por un índice de bolsa. Como vemos las imágenes, la beta puede ser 1 (el activo se mueve con el mercado de referencia), mayor que 1 (el activo es más volátil respecto al mercado de referencia), menor que 1 y mayor que 0 (el activo es menos volátil que el mercado de referencia) o cero que significa que no hay correlación. Así, la beta del mercado en general sería 1 y las demás betas son aquellas que se comparan con este valor. ¿Qué interpretación damos a la beta? Un manual de finanzas, por ejemplo “Fundamentos de inversiones” de Gitman y Joehnk nos señala lo siguiente:

“Si se espera que el mercado experimente un aumento de 10% en su tasa de rendimiento durante el siguiente periodo, esperaríamos que una acción con una beta de 1.50 experimentara un aumento en su rendimiento aproximadamente de 15% (1.50 x 10%). Debido a que su beta es mayor que 1, esta acción es más volátil que el mercado en general”.

https://shabbir.in/high-beta/

Y más adelante añaden:

“En el ejemplo anterior, si se esperaba que el mercado experimentara una disminución de 10% en su tasa de rendimiento, entonces una acción con una beta de 1.50 debería experimentar una disminución de 15% en su rendimiento. Puesto que la acción tiene una beta mayor que 1.00, es más sensible que el mercado, ya sea hacia arriba o hacia abajo”.

Como explica Jaime Alonso el libro ya aludido, la beta dependerá del tipo de empresa y en el sector en la que estas operan. En palabras del inversionista español:

“Así, por ejemplo, las empresas del sector del automóvil tienen una beta alta (son muy sensibles a los vaivenes del mercado), y todas las empresas del sector tienden a moverse de la misma manera, mientras que las empresas que venden productos de primera necesidad tienen una beta baja. Se habla a veces de sectores defensivos (con beta baja) y agresivos (con beta alta), o de empresas cíclicas o anticíclicas”.

¿Cómo se calcula beta? Aquí nuevamente tendremos que echar mano a una fórmula y, para que se haga más fácil de comprender la iré descomponiendo en sus partes para entender cómo se calcula beta.

Lo que está en rojo (imagen de arriba) es la fórmula para calcular la beta en donde “Cov” es covarianza entre el activo y el mercado, y “Var” es varianza del mercado. Por ahora nos olvidaremos de esta fórmula en su conjunto para centrarnos en el número 1 en donde calcularemos la media aritmética. El paso 2 será calcular la covarianza y el paso 3 calcular la varianza. Cada uno de estos 3 pasos lo veremos en el siguiente ejemplo:

A partir del cuadro, solo nos interesa por ahora la información destacada en rojo y amarillo para obtener el promedio (ignore el cálculo de la desviación):

1-Rentabilidad promedio de la acción (rojo) = (2% + 3% + 1% – 1% + 2%) / 5 = 1.4%

2-Rentabilidad promedio del mercado (amarillo) = (1% + 1.5% + 1% – 0.5% + 1.5%) / 5 = 1%

Una vez obtenido la rentabilidad promedio del activo y del mercado procedemos a calcular la covarianza:

3-Covarianza

En primer lugar debemos obtener las desviaciones restando la rentabilidad individual por la rentabilidad promedio (destacado en verde). Posteriormente multiplicamos los resultados de cada período (1,2,3,4,5) y luego sumar como sigue y dividir por el número de períodos (menos 1 ya que se trata de una muestra):

= [(0.6% * 0%) + (1.6% * 0.5%) + (-0.4% * 0%) + (-2.4% * -1.5%) + (0.6% * 0.5%)] / (5 – 1) = 0.005625

4-Varianza del mercado

Lo que debemos hacer es lo que hicimos cuando calculamos la desviación estándar, esto es, elevar al cuadrado la resta entre la rentabilidad y la rentabilidad promedio (la columna roja del mercado)

Finalmente podemos obtener la beta que es 0.005625 / 0.003125 = 1.8. Ese es el grado de variabilidad de la rentabilidad de una acción respecto a la variabilidad promedio del mercado en que cotiza. Mientras más alta es la beta dentro del modelo CAPM más sensible es ese activo o cartera de activos a los movimientos del mercado (más volatilidad). Qué sucede si la beta es 0? Veamos estos casos dentro del modelo CAPM:

Gitman y Joehnk “Fundamentos de Inversiones”

Junto con la beta tenemos también “alfa de Jensen”, desarrollado por el economista estadounidense Michael C. Jensen. Como explican Gitman y Joehnk, el alfa se basa en el modelo CAPM y su función es calcular el rendimiento adicional de una cartera el cual “es el monto en el que el rendimiento real de la cartera se desvía de su rendimiento requerido”, siendo este último determinado haciendo uso de la beta y el CAPM. El valor resultante de realizar este cálculo indica cuánto fue el rendimiento adicional por encima del rendimiento requerido. La fórmula para realizar el cálculo es la siguiente:

Como explica Jaime alonso, el modelo CAPM es uno de un solo factor puesto que solo toma en cuenta la prima de riesgo del mercado moderado por un parámetro que es la beta del activo. Con el tiempo, explica el autor, fueron surgiendo modelos multifactor como es el caso del de Eugene Fama y Kenneth French el cual añade otros 2 factores aparte de la beta. El primero es el tamaño de la empresa determinado por su capitalización bursátil (número de acciones multiplicado por su precio) y el factor valor, esto es, la relación del precio en el mercado y su valor contable . Por lo demás, en el caso de las empresas pequeñas, como comenta Alonso, tienen menos músculo financiero, sus acciones suelen ser menos líquidas lo cual queda en evidencia sobre todo en malos tiempos. Por último, Alonso añade que las empresas pequeñas están más fácilmente fuera del radar de los analistas, por lo que “es más fácil encontrar ineficiencias del mercado en cuanto a la valoración (y con ello, la posibilidad de comprar a un buen precio, lo que al final dará mayor rentabilidad) En palabras de Alonso:

“Como las empresas pequeñas son más vulnerables y, por tanto, más arriesgadas, es lógico que el inversor exija una rentabilidad un poco mayor que la que exige a una empresa grande, más sólida desde un punto de vista financiero. Lo mismo ocurre con las acciones baratas: si la acción tiene un precio bajo será por algo (mala gestión, falta de ventaja competitiva, etcétera) y, por tanto, invertir en ellas es más arriesgado, por lo que el inversor exigirá una prima mayor por invertir en este tipo de empresas”

Así, la fórmula original cambia

Ke = Rf + β (Rm – Rf)

Ahora tenemos la fórmula multifactorial:

Ke = Rf + β (Rm – Rf) + (β x tamaño) + (β x valor)

Podemos ver entonces, y como destaca Alonso, que aquí además de tener la prima de riesgo del mercado que incluye el modelo CAPM, también se incluye la prima de riesgo de acciones pequeñas, esto es, “lo que el inversor requiere por invertir en esa clase de acciones respecto a las acciones grandes” y que se encuentra “ajustado por el coeficiente de correlación de esa acción con las acciones pequeñas. Por último se incluye la prima de riesgo de acciones baratas que sigue la misma lógica descrita en la prima de riesgo anterior. El autor explica también la nomenclatura utilizada, por ejemplo High Minus Low (HML) para referirse al valor, esto es, a la ratio de valor en libros sobre la capitalización) y Small Minus Big (SMB) para referirse a la capitalización de mercado. De acuerdo con esto se obtiene la siguiente expresión del modelo de Fama y French

R = Rf + β (Rm – Rf) + β x SMB + β x HML

No profundizaré en esto, pero cabe mencionar que existen oíros factores que han sido incorporados en los modelo como es el caso del momentum, introducido por el gestor de fondos cuantitativo Mark Carhart. El momentum es un indicador que mide la tasa de aceleración del precio de un valor, esto es, la velocidad a la que cambia el precio. Así, el momentum hace alusión a la inercia de una tendencia de precios para continuar subiendo o bajando durante un período de tiempo determinado, teniendo en consideración la información de precios así como también la de volumen. Por su pare Jaime Alonso comenta: “(El momentum) describe la tendencia a que las acciones ganadoras en los últimos meses sigan siéndolo en los meses siguientes (y al revés con las perdedoras)”. Más adelante añade:

“Momentum está muy relacionado con los factores macroeconómicos y con los cambios de comportamiento que estos factores tienen en los inversores, debido a sesgos psicológicos del comportamiento humano (normalmente los movimientos son bruscos porque conllevan una gran dosis de sobrerreacción, que está en la base de la fuerte volatilidad), de manera similar a como la sobreconfianza está en la base de las grandes subidas de precios, incluso cuando se superan niveles razonables. Desde el punto de vista del inversor, entender estos sesgos, y en particular cómo afecta cada uno, es una parte fundamental en la gestión del momentum”

Otros factores a considerar, señala Alonso, son los macroeconómicos como es el caso de la fluctuación del PIB, la inflación, desempleo y el riesgo político mencionado anteriormente. También hay factores asociados a los estilos de inversión y la calidad de las acciones (entre otros).

El momentum significa vender o comprar activos en base a sus tendencias de precios recientes.

Pasemos ahora a la diversificación, que es un medio para poder hacer frente al riesgo no sistemático. Ya Shakespeare en el “Mercader de Venecia” (Acto ,1, Escena 1), y en boca de Antonio señala

“No, creedme; gracias a mi fortuna, todas mis especulaciones no van confiadas a un solo buque, ni las dirijo a un solo sitio; ni el total de mi riqueza dependa tampoco de los percances del año presente; no es, por tanto, la suerte de mis mercancías lo que me entristece”

El concepto de diversificar es fácil de entender y suele resumirse en “no poder todos los huevos en una misma canasta”. En otras palabras, diversificar consiste en invertir en distintos tipos de activos como acciones de empresas de diverso rubros, bonos, materias primas, fondos indexados y Etfs. También es importante diversificar geográficamente y considerar la correlación entre activos. Como afirma Jaime Alonso: “Para diversificar se pueden incluir otro tipo de activos, pero lo importante es que estén descorrelacionados. Si tengo acciones e incluyo un bono de la misma geografía y sector, reduciré mucho menos el riesgo que si incluyo un bono de otra geografía y sector”. Si tenemos un portafolio con ctivos, ¿cómo calculamos la rentabilidad? Vamos por partes. Consideremos el siguiente portafolio con solo 3 activos

1-Primero calculamos la rentabilidad de cada activo aplicando la fórmula: Cn (1 + r)

20.000 x ( 1+ 0,18) = 23.600

25.000 x ( 1+ 0,12) = 28.000

30.000 x ( 1+ 0,1) = 33.000

2-Luego la ponderación de cada activo (W)

I1/(I1 + I2 + I3) = 20.000/75.000 = 26,6%

I2/(I1 + I2 + I3) = 25.000/75.000 = 33,3%

I3/(I1 + I2 + I3) = 30.000/75.000 = 40%

3-Para obtener el retorno del portafolio

(Rp) = ∑ (Wi * ri)

Portfolio Return = (26,6% * 18%) + (33,3% * 12%) + (40% * 10%)

Portfolio Return = 12.8%

El autor cita aquí otro famoso parámetro: el ratio de Sharpe (del economista William Sharpe). Para un inversor no basta evaluar la inversión solamente en términos de rentabilidad futura, puesto que también es relevante tener una comprensión más profunda, esto es, cuánto riesgo usted ha asumido con un activo o con una cartera para obtener esos rendimientos. En otras palabras, es importante tener en consideración la rentabilidad ajustada al riesgo total. La ratio de Sharpe constituye una forma de medir el rendimiento de una inversión teniendo en cuenta el riesgo total (desde un activo individual hasta un portafolio) y se calcula restando el retorno esperado promedio y la tasa libre de riesgo lo que nos da el exceso de rendimiento. Esto se divide por la volatilidad de la inversión dada por su desviación estándar. Un valor positivo nos dice que obtendremos un mayor rendimiento ajustado al riesgo o prima de riesgo por unidad de riesgo (que supera a la tasa libre de riesgo). Cabe aclarar que el resultado debe interpretarse teniendo en cuenta, por ejemplo, un índice de referencia para poder comparar los resultados.

Otra medida utilizada es la del economista estadounidense Jack L. Treynor (1930-2016) que también calcula la prima de riesgo pero por unidad de riesgo no sistemático. En virtud de lo anterior en la fórmula podemos apreciar que se lleva a cabo la misma resta que en el caso de la ratio de Sharpe, pero en este caso se divide por beta.

Gitman y Joehnk “Fundamentos de inversiones”

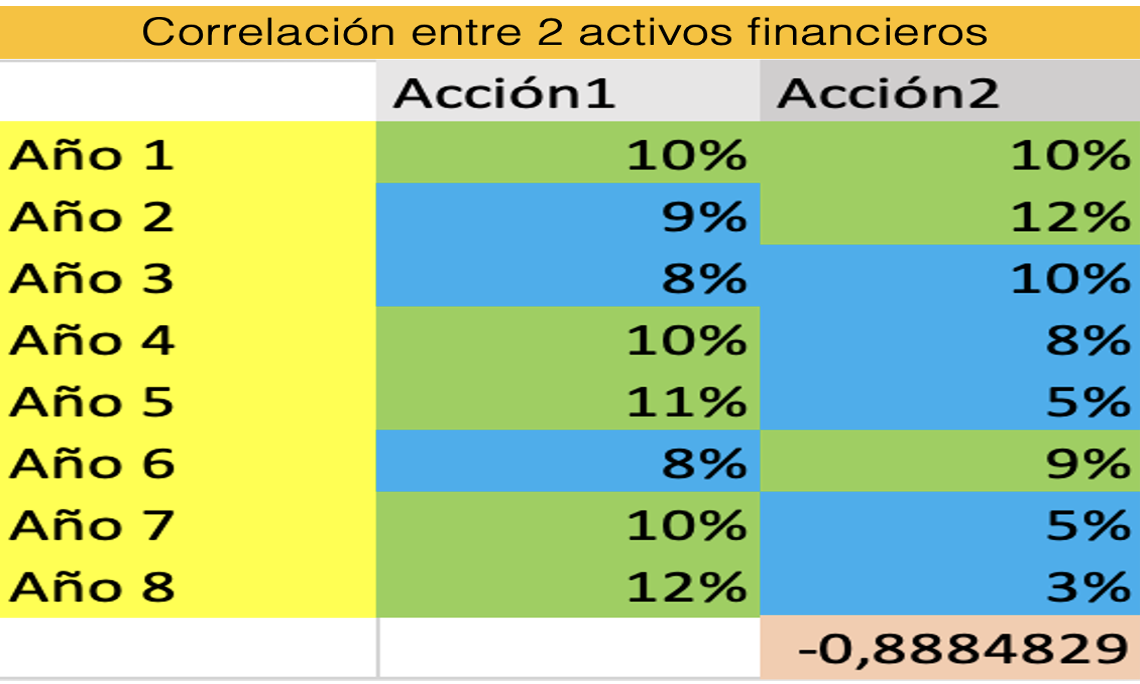

En síntesis, uno diversifica porque el futuro es incierto y nos es imposible eludir el riesgo. Debemos invertir en diversos activos para mantener una cartera balanceada y con activos que no estén todos correlacionados, siendo esto último una medida estadística de la relación entre series de números que representan datos de cualquier tipo. Tal correlación puede ser positiva (las dos series se mueven en la misma dirección), negativa (las dos series se mueven en direcciones opuestas) o puede que no exista correlación.

Veamos el siguiente ejemplo en donde podemos apreciar 3 casos de correlación existente entre las rentabilidades de dos activos:

Gitman y Joehnk “Fundamentos de Inversión”

Artículos complementarios

Introducción básica a la Economía (por Jan Doxrud)

Economía: lo que se ve y lo que no se ve (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

Breve comentario: dos libros sobre delirios financieros (por Jan Doxrud)

1/7- Política monetaria ¿de qué estamos hablando? Introducción (por Jan Doxrud)

2/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

3/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

4/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

5/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

6/7-Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

7/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

1/11-La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

2/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

3/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

4/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

5/11 La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

6/11-La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

7/11. La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

8/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

9/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

10/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

11/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)