Los bancos y la magia de la reserva fraccionaria

El físico y economista Maurice Allais señalaba en su “La crise. móndale d’aujourd’hui” que, en esencia, la creación de dinero de la nada, practicada por los bancos, se asemejaba (añadir que no dudaba en decirlo para que la gente entienda lo que está en juego) a la fabricación de dinero falso por los falsificadores, tan justamente castigados por la ley. Añadía que la única. diferencia es que quien se beneficia es diferente. Por su parte, John Kenneth Galbraith afirmó en su libro “El dinero. De dónde vino y adónde fue”, que el proceso de creación de dinero por parte de los bancos era algo tan simple que repugnaba a la mente. Frente a esta simpleza, Galbraith afirmaba que, tratándose de algo tan importante, parecía que un mayor misterio sería necesario” ¿Por qué razón ambos economista afirmarían aquello?

En este artículo me enfocaré en explicar el concepto de reserva fraccionaria como mecanismo por medio del cual los bancos expanden la masa monetaria. ¿Qué significa la afirmación de que nuestro sistema bancario actual sea de “reserva fraccionaria? La respuesta: significa que los bancos comerciales sólo deben mantener un porcentaje o una fracción de los depósitos de los clientes. ¿Qué sucede con aquel porcentaje que no es destinado a las reservas de sus bóvedas propias o las del Banco Central? Respuesta: se presta. El negocio bancario es uno muy vulnerable a los pánicos. Como explican los economistas Carmen M. Reinhart y Kenneth S. Rogoff, el negocio de la banca es solicitar crédito a corto plazo, esto es, préstamos en la forma de depósitos que pueden redimirse en un período relativamente breve.Pero tenemos, por otra parte, que los créditos que otorgan los bancos tienen, por lo general, un vencimiento más largo. Esto explica la vulnerabilidad de estos frente a una “corrida bancaria” en donde todos los depositantes deseen retirar su dinero como sucedió con el banco Northern Rock. En palabras de los economista citados:

“En condiciones normales, los bancos poseen una cantidad más que suficiente de recursos líquidos para hacer frente cualquier oleada de retiros. Sin embargo, durante una corrida a un banco, los ahorradores pierden la confianza en este y hacen retiros en forma masiva”.

Otros conceptos relevantes que considera son, en primer lugar, el de Base Monetaria que es la suma del dinero circulante en manos del público más las reservas obligatorias mantenidas por los bancos comerciales en el Banco Central. En otras palabras: es la cantidad total de dinero físico que existe (en monedas o billetes). En segundo lugar tenemos el Dinero Bancario creados por los bancos mediante la reserva fraccionaria que haré referencia más adelante. En tercer y último lugar, tenemos la Oferta Monetaria, que consiste en la suma del dinero legal y el dinero bancario que existen en una economía en determinado momento. La oferta monetaria comprende dos tipos de. emisión. La primera es la emisión primaria que hace referencia impresión de billetes y acuñación de moneda por parte del Banco Central. La segunda es la emisión secundaria que es aquella realizada por el sector bancario por medio de su capacidad de multiplicar el dinero. Así, veremos que la oferta monetaria puede expandirse más allá de la base monetaria

Regresando al tema de la reserva fraccionaria, tenemos un concepto relevante, que es el de “coeficiente de caja” o “coeficiente de reserva” que es el porcentaje de dinero que el banco mantiene en reservas líquidas. .

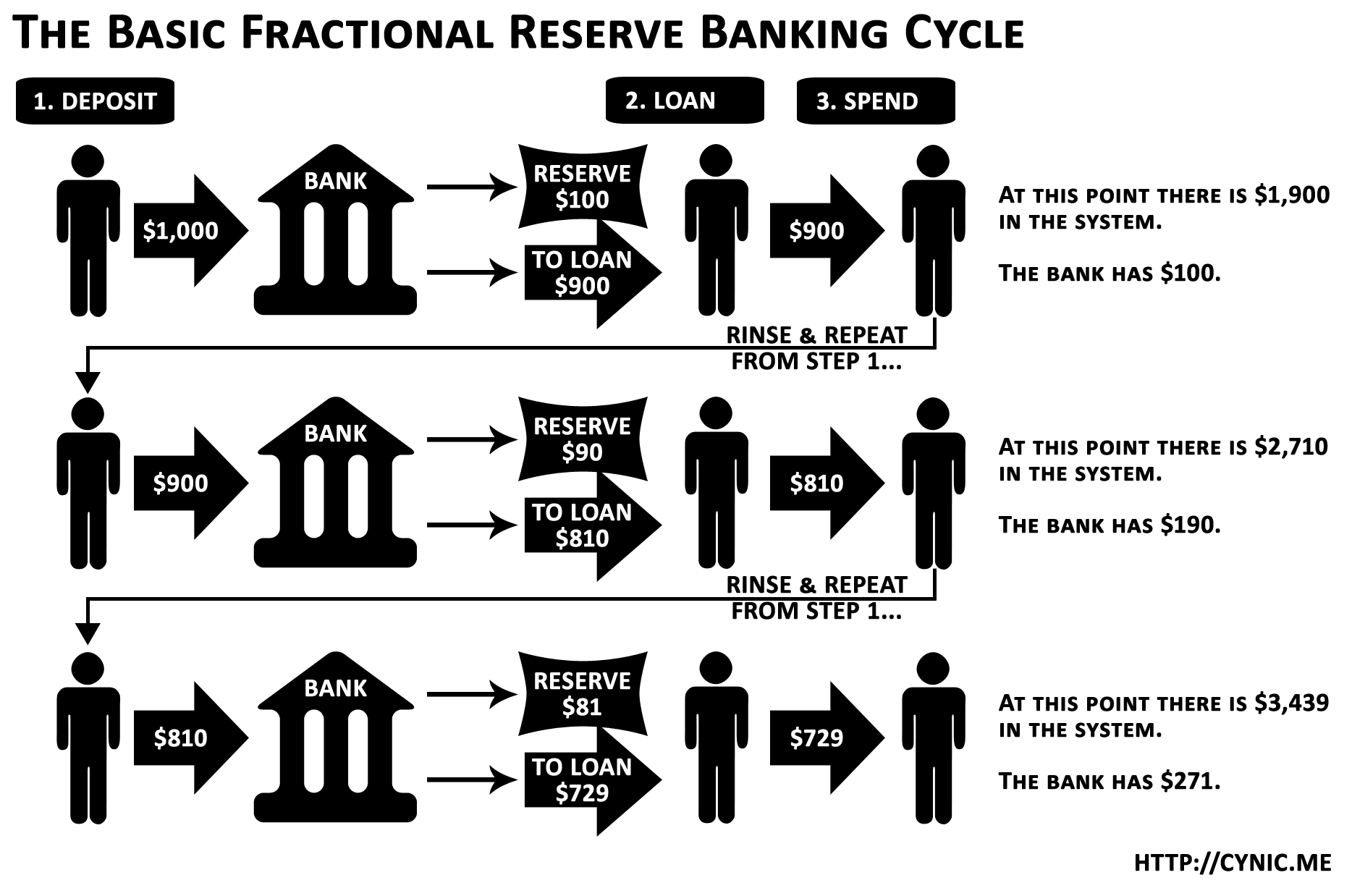

Veamos un ejemplo muy simple. Tenemos que el banco A (y los demás bancos) mantiene un coeficiente de reservas del 20%. Por lo tanto si Juan deposita 1000 en aquel banco, el banco A guardará 200 y prestará los 800 restantes. Digamos que Ana deposita los 800 en el Banco B, este procederá de la misma manera, es decir, prestará 640 y mantendrá en reservas 160. Si esos 640 se depositaran en el Banco C, este prestará 512 y mantendrá en reserva 128. Tenemos que los 512 ingresan como depósitos en el Banco D el cual prestará 410, 6 y mantendrá en reservas 102, 4, y así sucesivamente. Por lo tanto a partir de un depósito de 1000, se ha creado 1000 + 800 + 640 + 512 + 410 = 3,362.

Tenemos entonces que cuando la primera persona deposita 1000, el dinero en manos del público disminuye en esa misma cantidad mientras que los depósitos a la vista del banco aumentan en 1000 (lo mismo sucede con sus reservas). Hasta aquí nada nuevo, pero tenemos que el banco mantiene solamente un 20% del depósito y luego presta 800 a otra persona, de manera que se produce una disminución de 800 en las reservas del banco y sus préstamos aumentan también en 800. Pero el pasivo del Banco A se mantiene intacto, es decir, en 1000.

Al final de este proceso es posible cuantificar del dinero, utilizando la fórmula del “multiplicador monetario” que consiste en el proceso que permite a los bancos multiplicar el dinero a partir de una cantidad de dinero inicial. De acuerdo a la fórmula del multiplicador tenemos lo siguiente:

m = 1/c = 1/0,2

El incremento total de los depósitos a la vista (dentro de un sistema de reserva fraccionaria ideal donde las personas no mantienen dinero en efectivo) generado por 1000€, y teniendo en consideración que el coeficiente de reserva (c) = 20%, es:

- 1000€/ 0,2 = 5000€ → se produce un aumento total de los depósitos a la vista en un valor igual a 5000€. Veamos esto de manera más clara:

1-Nuevos depósitos (ND) = 1000 + 800 + 640 + 512 + 410 = 3.362

2-Nuevos préstamos (NP) = 800 + 640 + 512 + 410 + 328 = 2.690 (dinero bancario)

3-Nuevas reservas (NR) = 200 + 160 + 128 + 102 + 82 = 672.

4-Suma de ND, NP y NR de los restantes bancos :

a) ND = 1.638 (+ 3.362) = 5.000

b) NP = 1.310 (+2690) = 4.000

c) NR = 328 (+672) = 1.000

Tenemos que el proceso de creación de depósitos llega a su final en el momento en que los bancos no tengan reservas por encima del 20% requerido. En este caso vemos que el proceso finaliza cuando los 1000 lleguen a ser empleados íntegramente como las reservas requeridas en relación con los nuevos depósitos. En resumen, el sistema bancario se encontrará en equilibrio cuando el 20% de los nuevos depósitos sea equivalente a las nuevas reservas. Así, cuando los nuevos depósitos alcancen 5.000, entonces tenemos que llegamos al equilibrio ya que las nuevas reservas serán exactamente 1.000. Ni David Copperfield, Chris Angel o David Blaine podrían haber ideado un truco tan sofisticado como este.

Resumiendo, tenemos la. base monetaria, que consiste en el efectivo en manos del público más las reservas bancarias. El tamaño de la base monetaria limita la cantidad de dinero que el sistema bancario puede crear. En segundo lugar tenemos la oferta monetaria, dependiendo esta. de la política del Banco Central.

1-Oferta monetaria = Efectivo en manos del público + depósitos bancarios

Los depósitos bancarios son iguales a las reservas bancarias dividido por el coeficiente de reservas deseados por los bancos comerciales:

2-Oferta monetaria = Efectivo en manos del público + depósitos bancarios/Coeficiente de reservas deseado

El Banco Central (B.C) tiene una serie de herramientas para influir en la oferta monetaria: Operaciones de Mercado Abierto, la tasa de descuento (que constituye la tasa de interés sobre los préstamos que un Banco Central otorga a los bancos comercial) y el encaje (que influye en el coeficiente de caja que deben mantener los bancos. Actualmente la herramienta más común son la compra y venta de deuda pública (operaciones de mercado abierto).

Así, tenemos que el Banco Central puede intervenir en el mercado monetario y en el tipo de interés nominal. Si el Banco Central desea aumentar la oferta monetaria entonces comprará bonos del Estado al público. Esta demanda por parte del B.C tendrá como efecto la subida del precio de los bonos. Sucede que cuando el precio de los bonos aumentan, el tipo de interés de estos disminuye. De esta manera el B.C logra reducir el tipo de interés debido a esta relación inversa entre el precio de un bono y el tipo de interés de éste. Si el B.C desea subir los tipos de interés entonces procederá a reducir la oferta monetaria que lo logrará por medio de la venta de activos financieros en el mercado abierto, en otras palabras, el B.C procede a vender bonos al público. La venta de los bonos generará una disminución del precios de los bonos y un aumento del tipo de interés.

Esta manipulación del tipo de interés afecta el tipo de interés interbancario, esto es, el tipo que se cobran mutuamente los bancos comerciales por préstamos a muy corto plazo. Como señalé, B.C también puede controlar la oferta monetaria prestando a través de operaciones de descuento, que son los préstamos que realiza el B.C a los bancos comerciales. El tipo de interés que cobra el B.C a los bancos comerciales que piden reservas prestadas se denomina tipo de descuento. En tercer lugar, el B.C puede controlar la oferta monetaria modificando las reservas obligatorias. Las reservas obligatorias se refiere a la cantidad mínima de dinero que los bancos comerciales deben mantener en forma de reservas. Este se encuentra determinado por el ya mencionado “coeficiente de reserva” que es, a su vez, fijado por el Banco Central.

Dentro de las reservas cabe distinguir entre reservas deseadas y reservas excedentes. Tenemos que las reservas reales del banco consisten en las monedas y billetes dentro de sus bóvedas y el depósito que conserva en el Banco Central. En cuanto a las reservas deseadas, se refiere a la fracción de los depósitos totales que un banco desea mantener en reserva. Las reservas excedentes son las reservas totales menos las reservas requeridas. Si un banco tiene reservas excedentes, estas podrán ser prestadas en el mercado de fondos federales (caso de Estados Unidos) En síntesis hemos visto que el B.C puede intervenir en la oferta a través de operaciones de mercado abierto (compra y venta de deuda pública), operaciones de descuento y. modificando las reservas obligatorias.

Algunas observaciones críticas

Hemos estado describiendo la capacidad que tienen los bancos de expandir la masa monetaria por medio del sistema de la reserva fraccionaria. Existen economistas que cuestionan esta práctica por considerarla ilegal y que si, se practica hasta nuestros días, ha sido por la fuerza de la costumbre o el peso de la tradición. El economista español, Jesús Huerta de Soto ha realizado un detallado estudio del desarrollo de la banca y cómo se llevó a cabo la transición desde la reserva del 100% a una fraccionaria. El principal aspecto que el economista español quiere a dar a entender es la diferencia que existe entre un contrato de préstamo y un contrato de depósito. Comienza explicando el antiguo “comodato”, aquel contrato real y de buena fe a través del cual una persona, en este caso el comodante, entregaba a otra, el comodatario, una cosa gratuita para que la utilizara de manera gratuita durante un cierto período de tiempo, después del cual debería restituir.

Posteriormente Huerta de Soto pasa a explicar el “mutuo”, esto es, el préstamo de cosas fungibles. La fungibilidad hace referencia hace referencia a aquellas cosas que pueden ser sustituidas por otras de la misma categoría como puede ser semillas, aceite o el dinero. Este contrato se realizaba entre el mutuante, quien entregaba al mutuario una determinada cantidad de cosas fungibles. Tras un determinado plazo, el mutuario debía devolver el denominado “tantundem”, es decir, la restitución de la cantidad equivalente en cuanto a su género y calidad. Un aspecto importante del mutuo, que lo hace diferente del comodato, era la posibilidad de establecer un pacto de intereses. Esto obedece a la denominada ley de la preferencia temporal de acuerdo a la cual las personas prefieren consumir algo en el presente que en el futuro y, por lo tanto, estarán dispuestos a renunciar al consumo presente a cambio de recibir un numero superior de unidades de un bien fungible.

Así, el lector, si tiene una preferencia temporal alta, preferirá tener 100$ hoy que 100$ en tres días y estará dispuesto a prestar esos 100$ si recibe un interés a cambio (¿para que va a prestar 100$ si en un año recibirá los mismos 100$?). Un aspecto de relevancia dentro del mutuo que destaca Huerta de Soto es el establecimiento de un plazo, ya que sin este no podría existir el contrato de mutuo o préstamo. A continuación el economista español pasa a examinar el contrato de depósito. Para ir directo al grano en esta clase de contrato no existe una transmisión de la disponibilidad de la cosa, como sucedía en el caso del contrato de mutuo. En palabras de Huerta de Soto:

“El depósito…siempre se celebra en interés del depositante, tiene por fin esencial la guardia o custodia de la cosa y mantiene, mientras dura, la completa disponibilidad de la cosa a favor del depositante, de manera que éste pueda pedir la restitución de la misma en cualquier momento”[1].

Por lo tanto, si el lector fuese el depositario, es decir, quien recibe el depósito, usted no podrá disponer de aquello que el cliente depositó y se limitará solamente a mantenerlo en custodia. Así, guardia y custodia son los elementos esenciales del contrato de depósito . Como no existe un plazo establecido como en el caso del mutuo, el cliente o depositante podrá retirar sus bienes fungibles en cualquier momento. El contrato de depósito de bienes fungibles, es decir, cuando no se depositan cosas específicas que se pueden diferenciar de otras, recibe el nombre de depósito irregular. Huerta de Soto aclara que no importa si el contrato de depósito se trata de bienes fungibles o no, ya que los deberes y obligaciones de las partes, específicamente del depositario, no cambian.

Posteriormente, Huerta de Soto comienza a analizar de qué manera comenzaron las malas prácticas, es decir, el incumplimiento por parte del depositario de su obligación de guardar y custodiar el depósito recibido. El lector ya estará percatándose que nos acercamos al tema de este artículo que es la reserva fraccionaria. ¿Qué hace la banca en nuestros días con los depósitos recibidos? Respuesta: Los presta. Pero, si estamos ante un contrato de depósito y no de préstamo, ¿pueden los bancos guardar una fracción de los depósitos y prestar el resto? De acuerdo al análisis de Huerta de Soto, y desde el punto de vista del derecho, los bancos estarían incurriendo en el delito de apropiación indebida.

Los bancos operan de esa manera, ya que asumen que los depositantes no acudirán todos en masa a retirar sus depósitos, pero si ese fuera el caso, como cuando sucede con las corridas bancarias, los bancos simplemente podrían responder satisfactoriamente. Huerta de Soto establece una serie de diferencias entre el contrato de depósito irregular de dinero (CDI) y el préstamo de dinero (PD). En primer lugar mencionaré aquellas diferencias de naturaleza jurídica y después las de naturaleza económica:

I-De naturaleza económica

1- Criterio: cambios de bienes presentes por bienes futuros:

1.a- CDI: no se cambian bienes presentes por bienes futuros (no se pactan pagos de intereses)

1.b-PD: sí se cambian bienes presentes por bienes futuros.

2-Criterio: disponibilidad:

2.a-CDI: existe una disponibilidad completa y continua a favor del depositante.

2.b-PD: la disponibilidad se traslada enteramente al prestatario y la pierde el prestamista.

3-Criterio: Pago de intereses.

3.a-CDI: No hay intereses, pues no se cambian bienes presentes por bienes futuros.

3.b-PD: hay intereses, pues hay cambios de bienes presentes por bienes futuros.

II-De naturaleza jurídica

4-Criterio: elemento esencial que define al contrato:

4.a-CDI: El elemento esencial es la custodia o guarda del tantundem que constituye la motivación básica del depositante.

4.b-PD: El elemento esencial es el traslado de la disponibilidad de los bienes presentes a favor del prestatario.

5-Criterio: Plazo

5.a-CDI: No existe plazo de devolución sino que el contrato es a la vista.

5.b-PD: El contrato exige fijar un plazo para devolver lo prestado y calcular y pagar intereses.

6-Criterio: obligaciones de las partes

6.a-CDI: La obligación del depositario es mantener en todo momento el tantundem a disposición del depositante (100% de coeficiente de caja)

6.b-PD: la obligación del prestatario es devolver el tantundem transcurrido el plazo, abonando además los intereses pactados.

Huerta de Soto explica que desde hace cientos de años los protobanqueros se sintieron tentados de violar el contrato de depósito, es decir, violar su función de guardia y custodio, para así disponer del depósito y obtener algún beneficio de este, sin que el depositante se enterara. El economista español ofrece unas serie de ejemplos históricos desde Grecia, pasando por Roma, la Baja Edad Media hasta la época actual. El tema es que esta violación tendría, a largo plazo consecuencias, nefastas como lo es la expansión crediticia por parte de los bancos de manera simultánea. Escribe el economista español:

“…si todos los bancos simultáneamente reciben nuevos depósitos de dinero, entonces podrán expandir el crédito sin que se vean forzados a disminuir las reservas de tesorería en caja, puesto que si bien conceden préstamos que pueden dar lugar a una retirada o disposición de tesorería…simultáneamente reciben en depósito parte de los préstamos que a su vez conceden los otros bancos, por lo que en la práctica no tendrán por qué producirse disminuciones significativas en el importe de la s reservas de cada banco, el cual, manteniéndolas prácticamente intactas, podrá efectuar préstamos y por tanto crear depósitos sin mayores peligros”[2].

Continúa explicando el autor que el proceso de expansión crediticia por medio del sistema de reserva fraccionario tiene ciertos límites, lo que se traducirá en una contracción crediticia. Huerta de Soto menciona cinco hechos que explican este fenómeno de la contracción crediticia:

1-Disminución de depósitos originarios.

2-Incremento del deseo por parte del público de mantener unidades monetarias fuera del sistema bancario.

3-Aumento de la prudencia por parte de los bancos que los lleva a incrementar su coeficiente de reserva.

4-Súbito aumento en la devolución de préstamos no compensado con un incremento de la concesión de los mismos.

5-Aumento de los préstamos que no pueden ser devueltos a los bancos

Economistas como Jesús Huerta de Soto son partidarios de regresar a un sistema bancario con coeficiente de caja del 100% y también se aboga por el retorno al patrón oro. De acuerdo a economistas como Mises, Hayek y Huerta de Soto, La Ley de Peel de 1844(en nombre del político y Primer Ministro británico Robert Peel) fue un intento importante de regular la actividad bancaria. La Ley de Peel estableció que la actividad emisión de billetes del Banco estaría a cargo del Departamento de Emisión y las demás actividades estrían en manos del Departamento Bancario. Como explica Hayek:

“Desde el día de su creación, el Departamento de Emisión recibiría todas las reservas de oro del Banco, a excepción de pequeñas sumas necesarias para sus transacciones diarias, junto con la cantidad estrictamente de 14 millones de libras en valores, incluida la deuda perpetua que el gobierno tenía con el Banco por un valor cercano a 11 millones de libras a cambio de una cantidad igual de billetes. A partir de ese punto, los billetes sólo podrían emitirse contra monedas de oro y lingotes de oro (y en medida muy pequeña también contra lingotes de plata”[3].

Tenemos entonces que la emisión de billetes quedó estrictamente regulada de acuerdo a las reservas de oro disponibles. El Departamento de Emisión emitía los billetes a cambio de una cantidad dada de oro y podía convertir en monedas de oro todos los billetes que se le presentasen. Añade Hayek que los 14 millones de libras esterlinas que no estaban cubiertas por oro representaban la cantidad mínima de billetes que se necesitaban en la circulación, de manera que nunca se pediría su conversión. Pero como ya señalé, la Ley de Peel fue un importante intento, pero no fue suficiente ya que no fue completo. Hayek cita las palabras del economista holandés Nicolaas G. Pierson (1839-1909): “…el Banco es un banco de emisión y también es un banco de depósito. En la primera actividad el banco está controlado por reglas estrictas; en la última, puede hacer lo que estime conveniente”[4].

Por su parte , Jesús Huerta de Soto explica que, mientras que la emisión de billetes por parte del Departamento de Emisión debía estar respaldada por el 100% en oro, los créditos y depósitos bancarios quedaron libres de toda regulación. Huerta de Soto explica que los banqueros privados redireccionaron su actividad, es decir , pasaron de la emisión de papel moneda a la emisión de depósitos sin respaldo. Lo que no se tomó en cuenta es que los depósitos forman parte de la masa monetaria de la misma forma que los billetes de banco. Esta omisión tuvo como consecuencia la continuación la expansión monetaria. De acuerdo a Huerta de Soto, e l volumen de depósitos y créditos se multiplicó por cinco en dos años, lo que explicaría la especulación y gravedad de las crisis a partir de 1846.

Los economistas Anat Admati y Martin Hellwig también han criticado duramente el comportamiento de lo s bancos, específicamente el nivel de endeudamiento de estos que, en el caso de Estados Unidos supera el 90% de sus activos y en algunos bancos europeos supera el 97% de estos. No existe ninguna sociedad anónima que se endeude en ese nivel e incluso existen empresas como Apple que no se han endeudado con nada. Los autores cuestionan el trato especial que se le da a la banca, es decir, en permitirles mantener un comportamiento que no sería lógico en el caso de cualquier empresas. Una de las propuestas de los autores es requerir un aumento de las necesidades mínimas de capital.

Tenemos que los bancos son cruciales dentro de una sociedad como intermediarios financieros. El problema es que los bancos se han convertido a lo largo de los años en instituciones que han operado de manera bastante irresponsable y, al parecer, cada vez se vuelven más indiferentes ante el riesgo, ya que existe la creencia de que en caso que ocurra cualquier crisis, el Banco Central, como prestamista de ultima instancia, entrará a ayudarlos. Existen varias propuestas que pretenden dar solución al problema de la banca para poder evitar futuras crisis sistémicas como de la que fuimos testigos en este siglo. Finalicemos con las palabras de Admati y Hellwig, que vienen a reforzar lo señalado por Huerta de Soto:

“si los depósitos se trataran como si fueran contratos de custodia, al igual que en el caso de los guardamuebles, y si los bancos no invirtieran estos fondos, los bancos no serían vulnerables, ya que, aunque hubiera una retirada masiva de depósitos, podrían devolver lo que deben. Los bancos sólo se vuelven vulnerables si utilizan los fondos de los depositantes para hacer inversiones que no puedan convertirse fácilmente en efectivo. Cuanto más los utilizan para eso, más vulnerables se vuelven”[5].

[1] Jesús Huerta de Soto, Dinero, crédito bancario y ciclos económicos (España: Unión Editorial, 2011), 11.

[2] Ibid., 187.

[3] Friedrich Hayek, La tendencia del pensamiento económico. Ensayo sobre economistas e Historia Económica(España: Unión Editorial, 1991), 243.

[4] Ibid., 244.

[5] El traje nuevo del banquero: qué ocurre con la banca u qué hacer con ella (España: Antony Bosch editor, 2013), 195