Una introducción a la economía financiera: ¿quiero ser rico? Pero…¿qué es ser rico? (por Jan Doxrud)

Los siguientes artículos tienen como objetivo introducir al lector en el mundo de la economía financiera, de manera que va dirigido a aquellos que no poseen mayores conocimientos sobre el tema. Aquí no se hablará de cómo hacerse rico ni se proporcionarán recetas mágicas para hacerse rico como lo hacen algunos supuestos “coaches financieros”. Todo lo contrario, mi mensaje de entrada es que se debe desconfiar de quienes ofrecen caminos rápidos y sospechosamente fáciles para ganar dinero. La finalidad de estos artículos es que el lector conozca y entienda ciertos conceptos centrales que van desde los más rudimentarios de la vida diaria, hasta algunos un poco más complejos. La idea es que el lector pueda posteriormente ir profundizando en cada uno de los diversos temas que abordo, ya sea por medio de la lectura de alguno de los libros utilizados aquí, otros artículos y libros más especializados.

*Al final de cada artículo dejaré mis otros artículos donde abordo temas importantes sobre economía que sirven como complemento a estos artículos.

https://cepr.org/voxeu/columns/financial-literacy-importance-new-field

Alguien podrá preguntare ¿por qué las personas deberían preocuparse de alfabetizarse en términos financieros? En primer lugar porque efectivamente existe un grave vacío o laguna en este ámbito y esto tiene consecuencias negativas en la vida de las personas. Existe, por ejemplo, desconocimiento sobre lo que es el interés, la tasa de interés, la tasa de interés de referencia establecida por los bancos centrales (la TPM en Chile) y como está última influye en los tipos de interés que las personas pagan por endeudarse para comprar diversos bienes. También existe desconocimiento sobre qué es el interés simple y compuesto, las consecuencias de la inflación, qué es la rentabilidad, el riesgo, la incertidumbre y la volatilidad. Existe desconocimiento sobre los distintos activos financieros en los cuales uno puede invertir, sus características y particularidades como es el caso de las acciones, bonos, ETFs, commodities, etc.

Pero más grave es que las personas demuestren ser indisciplinados en materia financiera, no siendo consciente de cuáles son sus ingresos y egresos, puesto que tampoco cuentan con un presupuesto – aunque sea básico – para contabilizar esa información. Es importante llevar un registro o al menos tener una idea de qué porcentaje de tus ingresos los destinas a ahorrar (ahorros/ingreso) y qué porcentaje va destinado al pago de deudas (pago por deudas/ingresos). Hay que ser consciente si se está o no viviendo por encima de nuestras posibilidades o, dicho de otro modo, si nuestro nivel de vida es incompatible con nuestros ingresos.

Algo común es que las personas suelen estar muy endeudadas debido a un irresponsable uso de la tarjeta de crédito. A la hora de contraer un crédito no se fijan, por ejemplo, de la Carga Anual Equivalente (CAE) que es el indicador porcentual que agrupa todos los costos de un crédito, lo que nos permite comparar las distintas alternativas. Como escriben Daniel Ariely y Jeff Kreisler en su libro “las trampas del dinero”, las tarjetas de crédito tienen una fuerza psicológica medular y es que desvinculan el momento de consumir del momento de pagar. Los autores abordan varios casos interesantes, como por ejemplo, cuando alguien compra algo caro porque su sueño era tener ese bien y, para ello, lo paga en cuotas.

El problema con lo anterior es que, con el tiempo, la emoción inicial que le produce el bien adquirido se va desvaneciendo pero no así el pago en cuotas, por lo que viene un cierto “cargo de conciencia” y el deseo de pagar la deuda rápidamente en su totalidad. En relación con el tema de las tarjetas de crédito escriben los autores:

“Piense en ello: cuando pagamos por comer en un restaurante con una tarjeta de crédito, ¿realmente tenemos la impresión de estar pagando en el momento? No exactamente, pues tan solo estamos firmando un papel; el pago se producirá en algún momento del futuro. Y, cuando nos llegue la factura, ¿realmente tenemos la impresión de estar pagando? Tampoco, porque entonces nos parece que ya pagamos el restaurante. Las empresas de tarjetas de crédito no solo se valen de ilusiones temporales para aliviar el dolor de pagar, sino que lo hacen dos veces: un a haciéndonos pensar que vamos a pagar más tarde, y otra haciéndonos creer que ya pagamos hace tiempo; de esta forma nos permiten disfrutar más, y gastar nuestro dinero con mayor libertad”.

Ahora bien, no se trata de transformarse en un un “asceta” libre de todo deseo material y en un experto financiero – un Jim Simons o un Warren Buffet – para poder comenzar a invertir. Usted podría preguntarse: ¿Qué necesito saber para manejar bien y de manera segura un auto? La respuesta podría ser: contar con una licencia (aunque podría manejar sin licencia, lo cual sería ilegal), saber acelerar y frenar, saber embriagar, saber señalizar, saber pisar los pedales coordinadamente, saber maniobrar bien, hacer uso de los espejos, ajustar el asiento y el respaldo respecto al manubrio, etc. Ahora podemos formular otra pregunta: para saber manejar un auto, ¿necesito conocer las 3 leyes de Newton, saber ingeniería mecánica o ingeniería eléctrica? La respuesta es no. Así podemos sacar las siguientes conclusiones. En primer lugar que para manejar un auto es necesario saber ciertas cosas indispensables. En segundo lugar, para manejar un auto NO es necesario saber ciertas cosas. En tercer y último lugar tenemos que saber esas cosas “no necesarias” nunca están de más pero, lamentablemente, no tenemos el tiempo y las ganas de poder saberlo todo.

Where in Europe are people the most financially literate? (https://www.euronews.com/business/2023/12/18/where-in-europe-are-people-the-most-financially-literate)

¿Qué tiene que ver esto con la materia que nos convoca? Mi punto es que para invertir no se necesita ser un experto y especialista versado en la teoría de la cartera de Harry Markowitz, en el modelo CAPM, en los trabajos de Fischer Black, Myron Scholes y Robert C. Merton (hijo del reputado sociólogo estadounidense), o en la hipótesis de los mercados eficientes de Eugene Fama (y Paul Samuelson), en la teoría del paseo aleatorio, en el análisis fundamental o en el análisis técnico. Pero obviamente no está de más poder estudiar estos temas puesto que son interesantes, son parte de la historia de la economía financiera y puede tener un uso práctico (aunque algunos sean más escépticos sobre esto último)

Regresemos a la pregunta: ¿por qué las personas deberían preocuparse de alfabetizarse en términos financieros? Como señalé, una razón es porque existe efectivamente cierto desconocimiento por parte de las personas y que tiene consecuencias negativas en su vida. No obstante lo anterior, podríamos obtener otras respuestas a esta pregunta. Quizás más de alguno responderá que quiere ser rico y otros responderán que desean aprender a ser disciplinado y a aprender a administrar e invertir su dinero. Estas son dos respuestas que no son necesariamente excluyentes, pero hay que ser precavidos y no poner la carreta delante del buey ( “ser rico” es el resultado de un proceso).

https://www.semanaeconomica.pe/economia-finanzas/microfinanzas/en-latam-el-analfabetismo-financiero-llega-a-60

Comencemos con eso de “ser rico”. Como ya he explicado en otro artículo, el dinero es un medio para un fin, es un medio de intercambio, una reserva de valor (ahorro), una unidad de cuenta y un medio de pago diferido. El dinero, claro está, nos proporciona bienestar material, nos puede entregar experiencias placenteras y, como explica el especulador André Kostolany (1906-1999) en su libro “El arte de reflexionar sobre el dinero”, el dinero es también símbolo de estatus y poder y nos proporciona “amigos, hipócritas, envidiosos, halagos y encima atrae a los gorrones. Les fascina el dinero porque saben que fascina a muchos otros”. Pero, más relevante aún, el dinero nos otorga independencia, autonomía y seguridad (piense en su jubilación). En palabras de Kostolany:

“Para otros, el dinero significa atención médica, salud y una vida más larga. Conforme me hago mayor, más valoro esta ventaja concreta del dinero. Pero, por encima de todo, el dinero proporciona independencia, algo que, en mi opinión, junto a la salud, es el mayor de los privilegios”.

El dinero es una tecnología y debemos evitar los juicios morales absurdos que suelen realizarse como que “el dinero nos vuele avaros e individualistas”. La realidad es que ese es un problema de la persona que tiene dinero y no del dinero per se (digamos que el dinero no ejerce una fuerza misteriosa en nosotros y que nos termina transformando en peores personas). Digamos que un cuchillo nos sirve para cortar pan y otros pueden que lo utilicen para asesinar a alguien y estaremos de acuerdo que, en el segundo caso, la culpa no es del cuchillo. Por ende ser rico o adinerado no es malo, pero debemos primero preguntarnos qué significa “ser rico”.

Algún lector podrá asociarlo con una persona que tiene “mucho dinero”. Lo anterior lo vemos reflejado en lo una persona gasta y es visible a nuestros ojos: su gran casa, su auto, sus viajes, su reloj de lujo, su teléfono último modelo, etc. Pero tal como advirtió el economista francés Frédéric Bastiat (1801-1850), lo relevante (no solo para un economista) es centrarse en aquello que “no se ve” o ir más allá de aquello que es evidente y que cualquiera puede percatarse. En caso de la persona que nosotros asumimos que es “rica”, lo que NO sabemos es si está o no viviendo más allá de sus posibilidades (endeudándose para mantener un cierto status de vida), si su nivel de vida es sostenible en el tiempo y si podrá sostener tal ritmo de vida en el futuro.

Tampoco sabemos si ahorra, invierte y si tiene incorporado en su cerebro el hecho de que algún día se jubilará. No sabemos si tiene un colchón en caso de que lo despidan (si es trabajador dependiente) o si su empresa llegase a tener algún problema. Podemos ver que anda en un auto de lujo, pero eso significa también que esa persona debe pagar el permiso de circulación. Por ejemplo, si en Chile se compra un Porsche Cayenne del año 2022 la historia no se acaba con pagarlo (asumamos que lo pagó en efectivo), sino que deberá pagar un permiso de circulación que puede ir de CLP 2.388.085 a CLP 6.763.467. Así, el auto pasa a ser un gasto importante ya que pierde valor con el tiempo y debemos destinar dinero a reparaciones y al permiso de circulación. Ahora bien, por supuesto que puede suceder que la persona sea a la vez financieramente responsable, que pueda manejar un auto de lujo y luzca un reloj de alta gama.

Sumado a esto de lo que es visible e invisible a nuestros ojos, tenemos además que no es fácil dar con una definición de “ser rico”, puesto que no podemos contentarnos con decir que es una persona que tiene “mucho dinero”. ¿A qué nos referimos con mucho dinero? ¿Dinero líquido en la cuenta bancaria, dinero invertido en acciones, bitcoin o en el sector inmobiliario? (recordar que el dinero puede clasificarse en virtud de la liquidez o en cuanto cuesta transformar un activo en efectivo sin que pierda valor).

Hay una serie de preguntas que podemos dejar planteadas:

1-¿Existe una definición objetiva de “ser rico”?

2-“Ser rico”, ¿ es algo que dependen de la persona en particular, sus necesidades y aspiraciones?

3-¿Es ganar un sueldo millonario mensual? (¿cuánto sería?)

4-¿Es porque posee una serie de activos que le generan unos flujos futuros?

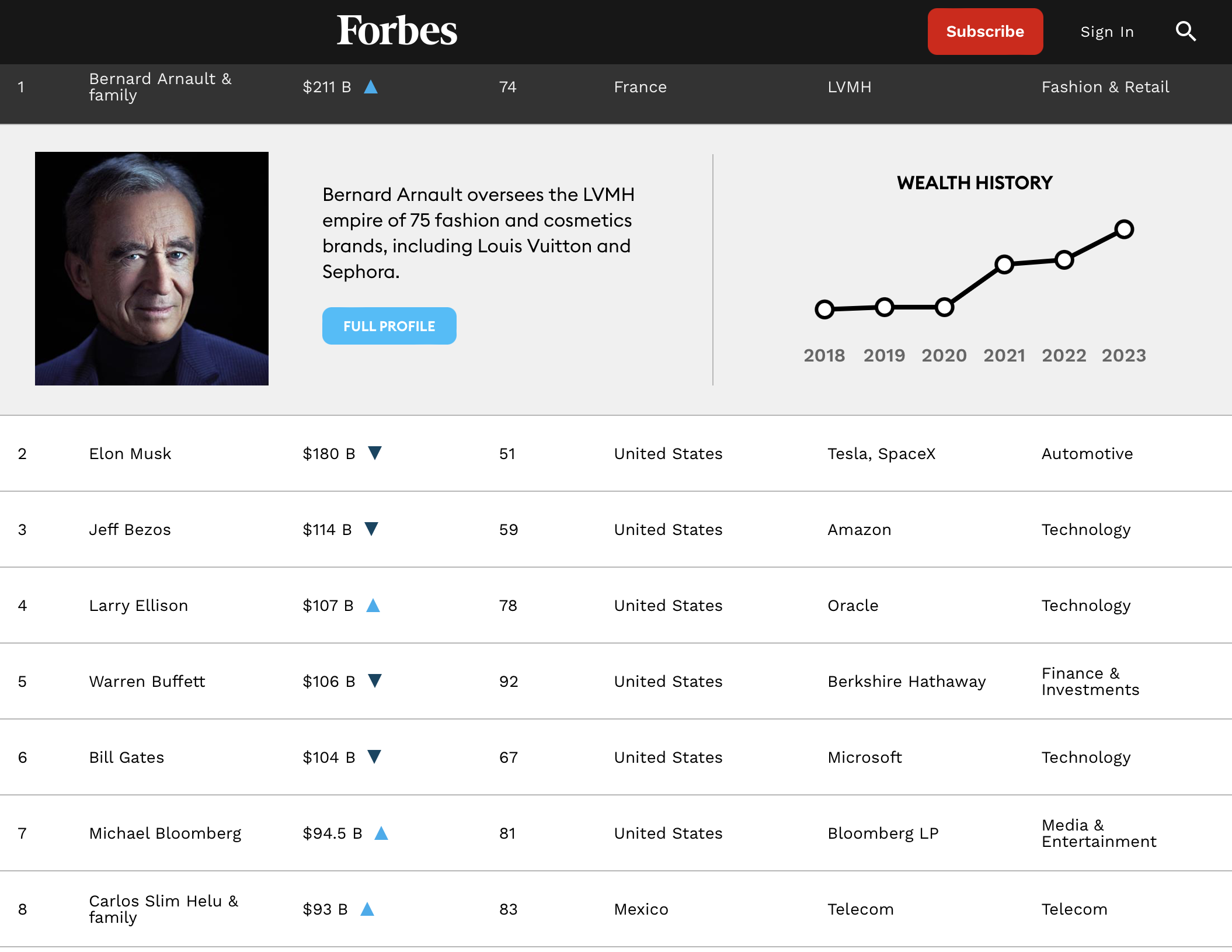

Podemos decir que Bernard Arnault (n°1 en el ranking Forbes) es más rico que Amancio Ortega (n°13) y este último es más rico que Christy Walton de Walmart (n°171). Resulta absurda esta comparación ya que sabemos que estamos hablando de gente extremadamente rica, pero igualmente hacemos diferencias de riqueza entre los más ricos. Ahora bien, lo más probable es que el nivel de vida de Christy Walton no se diferencie en nada del de Bernard Arnault o que incluso, que Amancio Ortega lleve una vida más austera que los demás billonarios que se encuentran más abajo en el ranking. Por ende, podemos señalar que uno es más rico que el otro porque su patrimonio es mayor, pero en términos prácticos su nivel de vida es casi el mismo.

Quisiera hacer un breve paréntesis para aclarar que la riqueza de estas personas es una aproximada y no se refiere a dinero contante y sonante. Esto último podrá parecer obvio, pero no lo es, por ejemplo, cuando escuchas a personas señalar que se debería repartir el dinero de esa gente rica entre los más pobres. Esas personas, al parecer, no entienden que eso no es dinero líquido e incluso si expropiásemos sus empresas y propiedades (algo inmoral), la producción caería y estas se desvalorizarían.

Cuando escuchamos sobre estos billonarios ¿qué es lo que el lector le gustaría tener de ellos? En mi caso, podría ser la seguridad de no tener que estar preocupado por mi futuro ya que contaría con un buen colchón financiero en el cuál recostarme con tranquilidad (incluso sin tener que trabajar). De acuerdo con lo anterior, uno quisiera ciertas cosas de esos billonarios, pero no ser como ellos. Para ser más concretos, no es que yo quisiera ser literalmente Elon Musk o Bill Gates, sino que nos gustaría contar con ese patrimonio que nos proporcionaría un nivel de vida determinado y una seguridad para cuando seamos viejos. En suma, quiero tener ciertas cosas de ellos pero no ser ellos, quiero tener los poderes de Superman pero no quiero ser ni tener la vida del periodista Clark Kent. A mí no me gustaría hacer lo que esos billonarios hacen, puesto que mis intereses guardan relación con otras materias. Podría ser también que no me gustaría tener el ritmo de vida de algunos de esos billonarios que pasan trabajando muchas horas ya que les apasiona lo que hacen.

Si bien todos tenemos una idea de lo que es ser rico, un análisis más detallado nos muestra que este no es un término tan simple de delimitar. Puede haber una persona que no tiene un auto de lujo ni una gran mansión, pero que vive feliz, no tiene problemas de dinero, puede ir de vacaciones cada cierto tiempo al extranjero, pero resulta que esa persona no es rica a ojos de otra persona y esta última no será considerada como rica en los ojos de otra. Doris Meister, CEO y presidenta de Wilmington Trust (empresa de gestión de patrimonio e inversión) explica, en un artículo de US. News, que la riqueza de un individuo puede definirse por las condiciones en las que vive, es decir, una persona puede ser rica viviendo en una ciudad más pequeña o en un estado menos costoso, por lo que puede lograr tener un estilo de vida lujoso. Pero añade que otras personas con ingresos similares podrían tener dificultades para llegar a fin de mes, puesto que viven en un área con gastos más altos. Así, Meister afirma que “los números por sí solos no cuentan la historia completa".

En un artículo de la BBC (2011) también se aborda esto de “ser rico” o “cuánto dinero se necesita para ser rico”. En el artículo se cita el libro del periodista del Wall Street Journal , titulado “Richistan”, quien concluye que la definición que la gente tiene de “ser rico” es subjetiva, puesto que si defines “ser rico” como alguien que tiene más dinero del que "necesita" para vivir, entonces nos encontramos con un problema, puesto que la definición de "necesidad" varía considerablemente. Incluso el mismo concepto de “ser rico” ha variado a lo largo de la historia. El artículo cita las palabras del historiador William Rubinstein, autor de una obra dividida en 7 volúmenes titulada “Who were the rich? Y que cubre desde 1809 a 1879. De acuerdo a Rubinstein, en los viejos tiempos los ricos eran mucho más ricos en términos comparativos, puesto que en la actualidad existe más gente rica producto del aumento del precio de las propiedades en Reino Unido. A esto añade el autor: “En 1880 una persona rica tenía unos US$155.000 en propiedades y unos ingresos de US$15.000 al año (…)”.

Como leí por ahí en una red social (en tono de broma), usted puede ser rico en activos financieros pero pobre en liquidez (aunque sería raro tener todo el dinero invertido) o rico en liquidez pero pobre en activos financieros (es decir, no ahorra y mantiene su dinero diluyéndose en su cuenta bancaria). Para entender lo anterior, se deben distinguir 3 variables. En primer lugar, lo que uno gana o su ingreso (variable flujo). En segundo lugar lo que uno tiene o patrimonio que acumula (variable stock). Por último tenemos lo que uno gasta (o consumo). Usted podría aparentar ser rico gastando dinero en lujos endeudándose, desperdiciando así su dinero el cual pudo haberlo invertido en activos financieros.

Cada uno hace lo que desea con su dinero, pero la gastar siempre tenga en consideración el coste de oportunidad del dinero. De acuerdo con lo anterior, una persona, como las que aparecen en el ranking Forbes, pueden recibir flujos de dinero debido a las inversiones que tienen (intereses, dividendos) y ciertamente cuentan con un gran patrimonio como casas, autos, cuadros, joyas, etc. Por último, esas personas pueden tener una cuantiosa suma de dinero disponible para gastar (aunque como señalé, algunos suelen ser austeros a pesar del dinero líquido con el que cuentan).

Para aquellos que no aparecemos en ese ranking, es importante monitorear nuestro estado de cuentas, es decir, egresos e ingresos. Si han existido millonarios que se han arruinado, claro está que a nosotros nos puede suceder lo mismo si no aprendemos a ser disciplinado y saber administrar nuestro dinero. Esta debería ser, en mi opinión, la respuesta a la pregunta anteriormente planteada: ¿Por qué las personas deberían preocuparse de alfabetizarse en términos financieros? Es importante entender qué es la educación o alfabetización financiera se refiere no solamente a la adquisición de conocimientos (que es una acción, la tasa de interés, etc), sino que también implica componente práctico, es decir, habilidades, hábitos y disciplina, así como también componente emocional, de autoregulación y autoconocimiento (al menos conocerme en el ámbito de las finanzas). Lo anterior tiene como objetivo gestionar nuestro dinero de manera organizada y eficiente. Lamentablemente hay personas que, buscando el enriquecimiento sospechosamente fácil y rápido, caen una y otra vez en estafas piramidales como las Bernard Madoff o la de la “criptoreina” Ruja Ignatova que sigue prófuga de la justicia.

https://brownmillerwm.com/8-rules-for-developing-financial-discipline/

Otro pueden caer fácilmente en promesas de enriquecimiento fácil y rápido ofrecidos por los llamados coaches financieros que venden sus programas y charlas e incentivan a los miembros a buscar más miembros para vender más programas y charlas. Peor aún, hay charlatanes que tratan de vender la idea de que ser rico es un mero tema de actitud, de manera que basta estar bien mentalizado para ser rico lo cual es complementado con numerosas charlas motivacionales que a la larga no sirven de nada (salvo mantenerte motivado por algunos días o semanas hasta la próxima charla que opera como una dosis de adrenalina)

El componente psicológico es central así como también conocernos, ser conscientes de nuestros sesgos y de cuándo estamos tomando malas decisiones en el uso de nuestro dinero. Incluso se habla del fenómeno de la oniomanía o síndrome del comprador impulsivo. Uno debe preguntarse si aquello que está comprando es realmente necesario, es decir, ¿realmente necesito el último Iphone’? ¿Necesito renovar cada cierto tiempo mi automóvil? Por ejemplo, ¿eres consciente que el aburrimiento y la ansiedad pueden llevarte a realizar compras completamente innecesarias? Comprar algo puede darte una satisfacción que es temporal, incluso tratándose de un auto nuevo. El ser humano se adapta y existe la llamada adaptación hedonista, es decir, nos adaptamos al placer, de manera que aquel auto nuevo que nos deslumbraba, posteriormente ya no ejercerá el mismo efecto y vamos desear otra cosa para volver a sentir esas sensación que nos genera tener ese “algo nuevo”. Es por ello que vamos de deseo en deseo, al igual que Tántalo (de la mitología)….nunca tenemos suficiente.

A la hora de comprar es importante no dejarse llevar inmediatamente por las emociones y aprender a tomar distancia de ese bien o servicio par someterlo a un análisis. El psicólogo David Lewis explica en su libro “El cerebro vendedor“, que un comprador racional es aquel que logra que la tranquilidad predomine sobre arrebato emocional, lo que le permite que la emoción por el producto o servicio en cuestión disminuya y le permita examinarlo con mayor detención, además de comparar su calidad con otros productos y lo mismo en relación con los precios.

Por ende, la próxima vez que entre en una tienda, sea consciente de todo lo que va experimentando internamente, por ejemplo, en un comienzo puede estar emocionado ya que tienes el dinero para comprar lo que quieres, pero a medida que transcurre el tiempo puede que estas experiencias internas disminuyan y quizás ya no tiene la misma visión respecto al producto que quería comprar. De acuerdo con Lewis, cuando “vamos” de compras en realidad estamos comprando no solamente productos, sino que también poder y control, y ese esa sensación embriagadora la que nos hace una y otra vez volver a comprar. En palabras de Lewis:

“Durante el tiempo en que estamos en el ambiente comercial con dinero en efectivo o con tarjetas de crédito en mano, nos sentimos por completo a cargo de nuestra vida, tal vez por primera vez en el día o la semana. Creemos, aunque a menudo, que al hacer nuestras elecciones de compra estamos ejerciendo el libre albedrío: decidimos qué artículos vamos a comprar, qué partes de la tienda visitaremos, qué exhibidos observaremos o ignoraremos, cuanto tiempo pasaremos comprando y cuándo nos iremos”

¿Eres ordenado y responsable en materia financiera? Deberías poder dar respuestas a preguntas tan básicas como: ¿Cuánto gano? ¿De dónde provienen esos flujos? (trabajo, inversiones, arriendo) Debo estar en conocimiento de mis egresos ¿cuánto gasto? Y, mejor aún, poder descomponerlos (gastos fijos, variables, hormiga) También es básico saber que el ahorro no es “lo que me sobró” y que es importante que el ahorro constituye una partida más dentro de esa simple herramienta que se denomina “presupuesto”. Por último debes preguntarte, ¿qué estoy haciendo con mis ahorros? Sin un objetivo no hay un incentivo para ahorrar e invertir. El presupuesto nos ayuda a ser conscientes nuestros gastos, nos ayuda a controlarlos, a gastar de manera responsable y considerando el costo de oportunidad del dinero (aquellos a lo cual renunciamos por tomar una decisión). Sumado a esto, el presupuesto nos ayuda también a tener un conocimiento acabado de nuestra situación financiera y en base a esto, poder planificar nuestro futuro

Cada uno conoce su situación financiera y estimar la evolución futura de esta y, en base, a ello elaborar un plan en base a objetivos que tendrán diversos plazos (desde una vacaciones soñadas hasta ahorrar para mi jubilación). Piense en esto como un ejercicio en donde su yo presente está dialogando con su yo en 10 años más y su yo una vez jubilado. ¿Qué le diría su “yo jubilado” al “yo presente” que no ahorra y que está despilfarrando o haciendo un uso ineficiente e irresponsable del dinero. Como afirman Ariely y Kreisler:

“Solemos pensar en nuestro yo futuro como una persona distinta a nuestro yo presente, por lo que al ahorrar para el futuro nos puede dar la impresión de que estamos dando el dinero a un desconocido, en lugar de a nosotros mismos”.

Piense en los casos de los artistas 50 cent o Rihanna. El rapero, producto de malgastar su fortuna, quedó en la ruina por, en esencia, vivir por encima de sus posibilidades (aunque problemas legales ayudaron a erosionar su fortuna). Lo mismo sucedió con la cantante de Barbados quien culpó a contador de aquello. Ahora bien, este último respondió que fue responsabilidad de Rihanna el malgastar su dinero en compras de ropa, zapatos, joyas, fiestas y en un tour para promocionar su película “Battleship”. Uno de sus contadores afirmó “¿Era realmente necesario decirle que si gastas dinero en cosas terminarás con las cosas y no con el dinero?”

Un fenómeno interesante es sobre el uso que dan las personas a grandes sumas de dinero que nunca han tenido. El caso más conocido de esto son aquellos que ganan la lotería. En el 2018 la Universitat Oberta de Catalunya (UOC) señaló que el 70% de los ganadores de la lotería quedaban arruinados en el plazo de 5 años. En el artículo del diario “La Vanguardia” el docente de la UOC Francesc Núñez señala una ideas interesantes sobre este fenómeno de recibir de repente una gran suma de dinero. En palabras de Núñez "recibir una inmensa fortuna de golpe puede descolocar a una persona de tal manera que puede ser difícil que rehaga la vida cotidiana". A esto añadía que aquella persona que había ganado una descomunal suma de dinero pasaba a ser expulsado de su mundo para convertirse en un nuevo rico. Aunque pueda parecer paradójico, el académico agregaba que tal persona se sentía mal, y que “no se reconoce a sí mismo ni sus emociones y sentimientos, y esto en casos extremos puede culminar en una depresión o un suicidio".

En el plano financiero, la profesora de los Estudios de Economía y Empresa de la UOC Elisabet Ruiz afirma en el mismo artículo que el derroche de los premios de lotería tenían como causa el "desconocimiento financiero y a la mala gestión del dinero", los cuales van muy vinculados con el entorno familiar. A esto añade la académica: "si una persona ha vivido en una familia en la que nunca ha habido dinero, cuando le toque la lotería se lo gastará enseguida porque no está acostumbrada a tener estas cantidades". En un artículo del diario “El Confidencial” (2019) se cuenta la historia de un joven de 19 años que ganó 9.736.131 libras (11 millones de euros de hoy) pero que la dilapidó en lujos y un estilo de vida insostenible. En el 2019 Michael Carroll trabaja en un turno de 12 horas transportando carbón y cortando leña. Aquí tenemos el caso de una persona joven, inmadura y sin conocimientos financieros que no fue asesorada y que dilapidó en superficialidades su dinero. Así, no tuvo en cuenta que el dinero tiene un coto de oportunidad: todas las opciones que desechó y que pudieron haberlo ayudado a construir un importante patrimonio a lo largo del tiempo.

Vamos finalizando con esta primera parte. En resumen, la alfabetización financiera tiene un componente teórico que implica conocer y comprender una serie de concepto ligados a este mundo. Pero ese conocimiento en sí no basta, puesto que tiene que ser complementado con el componente psicológico y emocional que no deben ser infravalorados. Se debe aprender a controlar las emociones, se disciplinado, tener un presupuesto, buscar maneras de ahorrar e invertir en base a objetivos con distintos plazos temporales y reducir en lo posible las deudas. Hay que desconfiar de los caminos sospechosamente fáciles y rápidos para obtener dinero, salvo que lo haya heredado o se haya ganado el premio de la lotería. Pero dejando estos 2 casos, la construcción de un patrimonio lleva tiempo y requiere de la ya mencionada disciplina y también paciencia

https://www.lavanguardia.com/cribeo/20230805/9132906/mark-gardiner-hombre-gano-13-millones-euros-loteria-despilfarro-vende-ventanas-mmn.html

https://www.lavanguardia.com/cribeo/20230805/9132906/mark-gardiner-hombre-gano-13-millones-euros-loteria-despilfarro-vende-ventanas-mmn.html

¿Qué podemos decir entonces sobre eso de “ser rico? La ya citada Doris P. Meister afirma que no existe una definición oficial sobre qué es "rico", puesto que depende de cada uno definir eso individualmente. Pero luego afirma algo clave sobre este tema y que nos ayuda a tener una idea de que es ser rico. Meister afirma que cuando uno llega a una determinada etapa de riqueza en donde tienes un exceso de capital, es decir, ganas más dinero del que gastarás en tu vida, entonces es ahí donde podemos decir que uno sería verdaderamente rico. Así, una persona rica es aquella que ha alcanzado tal grado de independencia económica que podría vivir sin trabajar. Para cerrar este tema podríamos citar algunas definiciones sobre que es ser rico de acuerdo con varios expertos en materia de planificación financiera. Aquí dejo algunas definiciones sobre el tema:

1-Estar financieramente libre y cómodo

2-La capacidad de satisfacer sus necesidades y deseos de gasto.

3-La capacidad de dejar de trabajar y mantener el mismo estilo de vida.

Finalicemos este primer artículo con la frase de Kostolany:

“Según mi definición, millonario es aquel que gracias a su capital no depende de nadie para satisfacer sus pretensiones. No necesita trabajar ni inclinarse ante jefes ni clientes (…) A uno le harán falta quinientos mil dólares, a otro cinco millones. Dependerá de las expectativas y obligaciones personales. El que haya encontrado su pasión en la música, necesitará menos dinero que el que colecciones valiosos coches de épica. ¿Está soltero o tiene una familia numerosa que mantener?”

Artículos complementarios

Introducción básica a la Economía (por Jan Doxrud)

Economía: lo que se ve y lo que no se ve (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

Breve comentario: dos libros sobre delirios financieros (por Jan Doxrud)

1/7- Política monetaria ¿de qué estamos hablando? Introducción (por Jan Doxrud)

2/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

3/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

4/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

5/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

6/7-Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

7/7- Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

1/11-La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

2/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

3/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

4/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

5/11 La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

6/11-La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

7/11. La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

8/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

9/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

10/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

11/11- La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)