7) Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Pero frente a esto han surgido ideas novedosas. Por ejemplo, Paul Krugman señala – a propósito del caso japonés – que el BC estimule la inflación o, para ser más precisos, influir en las expectativas de la inflación futura. En este sentido el autor es explícito al criticar la postura según la cual la estabilidad de precios debe ser siempre la norma y que la inflación es siempre nociva. Frente a esto, el economista estadounidense señala lo siguiente:

“Esta fe en la importancia de la estabilidad de los precios no se basa en los modelos económicos corrientes; al contrario, la teoría que aparece habitualmente en los manuales, aplicadas a las circunstancias inusuales de Japón, apunta directamente a la inflación como solución natural”

Como comenta Alan S. Blinder, la idea detrás de esta política es que son los tipos de interés reales los relevantes a la hora de tomar decisiones de gasto y no los nominales. De acuerdo a esto, el economista explica que, dado que el tipo de interés real es igual al interés nominal + inflación esperada, entonces una política monetaria que incremente las expectativas de una inflación elevada se traducirá en tipos de interés más bajos. Blinder ofrece un ejemplo simple:

“Supongamos que el tipo de los fondos federales está fijado en cero y que la inflación esperada es del 2 por ciento (…) en ese caso, el tipo de interés real de los fondos de la Fed es de menos 2 por ciento, y no puede reducirse más porque el tipo nominal no puede caer por debajo de cero. Pero si la Fed lograse que los participantes del mercado tuviesen una expectativa de inflación del 4 por ciento, entonces el tipo real bajaría hasta menos 4 por ciento”.

Frente a esto se pregunta el. autor si acaso esta idea sería creíble para los agentes económicos y si acaso sería aceptada por los BC cuando la misión. De estos es justamente mantener la estabilidad de los precios. A esto añade Blinder:

“De hecho, una de las reacciones ante la sugerencia de Krugman sobre Japón en 1998 fue: ¿Cómo diablos podría el Banco de Japón hacer una promesa creíble sobre la creación de una inflación del 4 por ciento, si ya se las veía y deseaba para lograr siquiera el por ciento? Ni el Banco. de Japón en 1999-2000 ni la Fed 2011-2012 se mostraron receptivos ante la sugerencia de aumentar la inflación objetivo”

Frente a la renuencia de los bancos a conceder préstamos, tras la crisis subprime se comenzó a plantear la idea de reducir los tipos de interés que la Fed paga a los bancos comerciales por sus exceso de reservas (reservas totales – reservas requeridas). Así, y como comenta, Blinder, la idea de reducir el tipo de interés pagado por exceso de reservas podría hacer que estas sean menos atractivas para los bancos, de manera que mantendrían menos reservas y pondrían este dinero en circulación. Ahora bien, existen un peligro como que los bancos comerciales inviertan en activos seguros y con mayor liquidez como los Bonos del. Tesoro, elevando su precio y reduciendo su interés a cero, afectando así también a la industria de los fondos mutuos en el mercado monetario.

Gregory Mankiw, en su blog, comentaba sobre su irónica propuesta en virtud de la cual se escoge un número al azar entre 0 y 9, de manera que aquellos billetes que terminen en el número resultante de la elección, pierdan su condición de dinero (esto es algo que abordé en mis artículos sobre Silvio Gesell). Guillermo de la Dehesa cita otras soluciones frente al límite cero de los tipos de interés. Se refiere a la propuesta de. Willem Buiter de prohibir el dinero en efectivo. Esta es una idea que también es desarrollada por el economista Kenneth. Rogoff en su libro “reduzcamos el papel moneda”.

Las razones son varias: reducir las actividades ilícitas, inmigración ilegal, la evasión fiscal, lavado de dinero y – y es lo que nos interesa para efectos del artículo – “para abrir las puertas a que los bancos centrales apliquen políticas de tipo de interés negativo sin restricciones si. chocaran contra el límite inferior cero”. En suma, al desaparecer el dinero físico, el ciudadano quedaría a merced de la política monetaria sin posibilidad de atesorar dinero en su casa porque ya no existiría.

A esto añade Rogoff que el papel. moneda puede ser considerado como un bono con interés cero y que es válido para cualquier persona que lo posea. Así, añade el mismo autor, en la medida que las personas cuenten con la opción de tener papel moneda, “no va a estar dispuesta a aceptar un tipo de interés que sea significativamente más bajo”. Como bien apunta Guillermo de la Dehesa, la “trampa de la liquidez” tiene la misma cualidad de “Alicia a través del espejo”:

“las virtudes se convierten en vicios. Virtudes como el ahorro y el banco. central comprometido con la estabilidad de precios se convierten en obstáculos para salir de ella. El banco central y el gobierno tienen que convencer a los ciudadanos de que se olviden del futuro, que se suelten el cinturón y que desconfíen, ya que ni el gobierno ni el banco central son tan austeros como pensaban”.

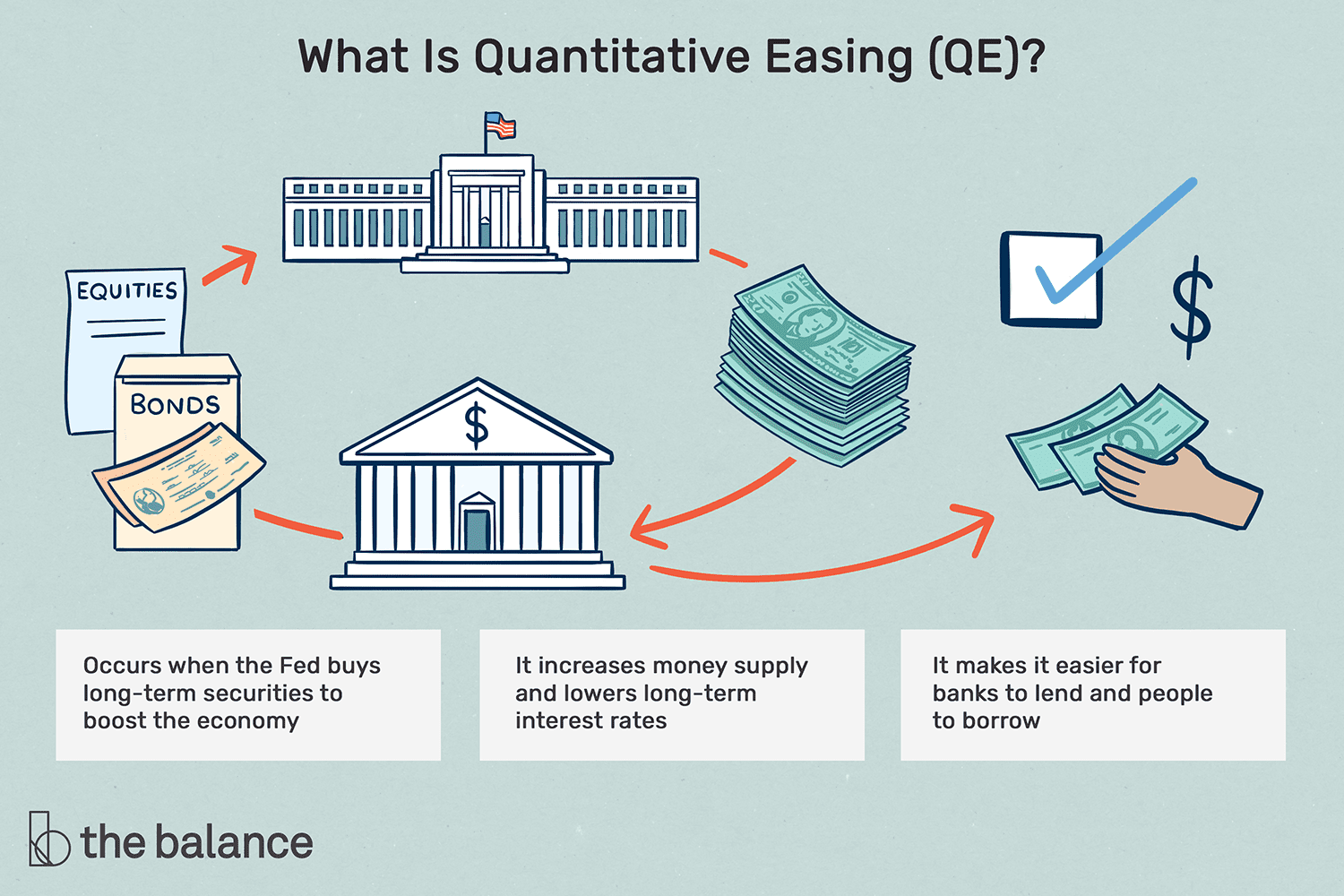

Otro concepto que adquirió relevancia tras la crisis subprime fue una que ya había implementado Japón y que recibió el nombre de expansión cuantitativa (quantitative easing o QE ). Como explica Blinder la QE comienza donde termina la flexibilización estándar, es decir, la PM que opera sobre el precio o sobre el coste de pedir dinero prestado. Así, Blinder explica que una vez agotada la vía del precio (el tipo. de interés) el BC puede continuar aumentando las reservas bancarias por medio de la compra de activos. A esto añade:

“De esto trata la flexibilización cuantitativa: la idea es canalizar una cantidad cada vez mayor de reservas hacia los bancos, a un precio muy próximo a 0, esperando que el exceso de reservas incentive a los bancos a hacer uso de ellas (por ejemplo, para financiar nuevos préstamos”.

https://www.thebalance.com/what-is-quantitative-easing-definition-and-explanation-3305881

De acuerdo al economista estadounidense la QE es la política monetaria no convencional favorita de la Fed. Por ejemplo, Blinder cita ejemplos de las distintas QE implementadas como la compra de papeles comerciales (instrumento de deuda de corto plazo) con el objetivo de influir en los tipos de interés de estos instrumentos, específicamente en la prima de estos con respecto a la de los Bonos del Tesoro. La Fed así mismo hizo compras masivas de bonos, valores respaldados por hipotecas (Mortagage Backed Securities o MBS) de empresas patrocinadas por el Estado como Fannie Mae y Freddie Mac, donde también la Fed pretendía influir en las primas de riesgo de los MBS.

En suma la QE es la compra de valores a más largo plazo en el mercado abierto para aumentar la oferta monetaria y fomentar. los préstamos y la inversión, así como influir en los tipos de interés a largo plazo (en cambio las OMA buscan influir los tipos de interés de corto plazo, en el caso de Chile tenemos la TPM que busca influir en el interés interbancario o la Fed que busca modificar el federal funds rate). As´{i como existe la QE también tenemos el quantitative tightening (QT) que es la actual misión de la Fed: retirar trillones de dólares.

Esto fue lo que llevó a Jamie Dimon de JP Morgan que se avecinaba una tormenta, puesto que los mercados no estaban preparados ante esta inédita acción que representa la QT. Por medio de la QT, la Fed apunta a reducir su suministro de reservas monetarias para ajustar su hoja de balance. Esto lo hace lo hace dejando que los bonos y otros valores que ha comprado lleguen a su vencimiento y de esa forma el dinero que ha "creado" desaparece efectivamente. En otras palabras cuando, por ejemplo, los valores del Tesoro llegan a su vencimiento y son pagados, este dinero es eliminado del sistema y no es reinvertido.

https://www.commoditytrademantra.com/economy/meet-quantitative-tightening-quantitative-easings-evil-twin/

Sin lugar a duda hemos estado viviendo hechos históricos en un breve. lapso de tiempo lo que ha traído. consigo. – entre. otras. muchas cosas – nuevos. desafíos en materia económica y, particularmente, para la PM de. los. BC. Podríamos decir. que en nuestros días los BC están enfrentando el trade-off entre desempleo e inflación, pero por otro lado, tenemos que estamos ante un fenómeno que ha sido denominado como estanflación en donde conviven el desempleo y la inflación.

Así, una PM contractiva podría tener efectos perjudiciales en la actividad económica, puesto que parte de la. inflación se explica por el aumento de los precios de ciertas materias primas como el petróleo (que tiene paralizado a Sri Lanka) o el trigo. Esto se ha agravado con medidas de algunos países de prohibir ciertas exportaciones como aceite de palma (Indonesia) o trigo (India). De acuerdo al International Food Policy hay otros países que tienen planificado prohibir exportaciones a finales de 2022, por ejemplo: Kuwait (aceite vegetal, carne de pollo), Serbia (trigo, maíz, harina) y Egipto (aceite vegetal, maíz).

Ahora bien, el debate está abierto, puesto que hay quienes culpan de la inflación a la política monetaria expansiva de la Fed, de manera que estaríamos ante la única a inflación que realmente es digna de ese nombre: la monetaria. Lo mismo vale para la estanflación de la década de 1970 que se culpó al aumento de precios del petróleo por parte de los países árabes

Milton Friedman señalaba que las. variaciones en el circulante. eran. decididas por el gobierno y que, por ende, la inflación provenía exclusivamente de Washington. Añadía que – por supuesto – a ningún gobierno le gustaba cargar con la responsabilidad de sus desaciertos. Así, resultaba más fácil culpar de la inflación a los jeques árabes por. incrementar el precio del. petróleo, a los líderes sindicales por que impulsar el alza de los salarios o a las catástrofes naturales por perjudicar las cosechas. Ante esto, Friedman aseveraba que se trataban de chivos expiatorios que apenas tienen que ver con la inflación. Así, es importante diferenciar causas medulares de la inflación de aquellas sostenedoras, que hacen que esta se mantenga y aumente en el tiempo.

Artículos complementarios

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1) Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) (1 de 5 artículos)

1) La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud) (1 de 14 artículos)

1) Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud) (1 de 6 artículos)

1) La teoría económica de John Maynard Keynes (por Jan Doxrud) (1 de 22 artículos)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) (1 de 2 artículos)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)