1) Introducción

Pasemos ahora a examinar el sistema de capitalización individual. El tema ha vuelto al tapete y ha cobrado fuerza, especialmente tras la entrevista efectuada a José Piñera en "El Informante". En primer lugar describiré la génesis de este sistema, destacando el rol que tuvo uno de sus principales arquitectos: José Piñera y la filosofía detrás del cambio de sistema. En segundo lugar describiré las características del sistema y algunos de los cambios que se le han introducido y, por último, me referiré a las distintas propuestas que se han esgrimido para optimizar el sistema de pensiones en Chile. Las explicaciones irán acompañadas con algunas aclaraciones de conceptos básicos para entender de mejor manera el tema de las pensiones. Dejaré para otro artículo las críticas al sistema de capitalización individual.

Es importante entender este sistema y no caer presas del discurso que algunos demagogos de izquierda han querido tejer y repetir en los medios de comunicación. Esta falsa narrativa nos presenta a las AFP como malignas empresas privadas coludidas con el empresariado nacional, que roban y lucran a partir de las pensiones de los chilenos. Sumado a esto está el pseudoargumento que las AFP deberían desparecer por haber sido instauras en dictadura. El problema con este absurdo argumento es que, si bien es cierto una parte de este, la otra parte no, es decir, la conclusión no se sigue de las premisas. Me explico, la eficiencia de una institución no se mide por el contexto que le dio origen ni por quiénes o quienes le dieron origen. El hecho de que las AFP hayan nacido en un régimen autoritario es irrelevante a la hora de evaluar la eficiencia de esta.

Lamentablemente la izquierda de este país no tiene interés algunos por mejorar las pensiones, puesto que su objetivo es otro. Como algunos sabrán la izquierda ha creado a este fantasmagórico enemigo denominado “Neoliberlismo” (al cual he dedicado varios artículos) y que, en el caso chileno, está encarnado por Pinochet y su gobierno. En virtud de lo anterior, hay que desmantelar, refunda o para la “retroexcavadora” para barrer con todo el sistema. De acuerdo a esto, la víctima no es solo el sistema d pensiones, sino que también: la Constitución, Isapres y autonomía del banco Central entre otros. Así pues, hay que acabar con este modelo chileno que no existe en ningún lugar del mundo, hay que acabar con el neoliberalismo. Como pueden darse cuenta, las lecciones de la izquierda tras el final de la Guerra Fría no fue que el comunismo es intrínsecamente criminal al igual que el Estatismo… no…¿cuál fue la lección? Que el “neoliberalismo” es la nueva amenaza mundial

Peor aún, la izquierda , en su obsesión con derribar el “modelo neoliberal” no propone ningún modelo alternativo (quizás no se atreven a plantearlo abiertamente), puesto que los demás modelos también serían “neoliberales”. La izquierda gusta de mostrarnos ejemplos seguir como el de países europeos como Alemania o algún país nórdico. El problema es que mientras señalan estos ejemplos, la izquierda latinoamericana chilena, aún no puede resistirse a los encantos del comandante Fidel, de Evo Morales, del modelo kirchnerista y chavista. Algunos lo alaban sin tapujos y otros le rinden culto en su fuero interno.

En suma, el modelo que propone no es nada nuevo: Estado, Estado y más Estado. Gran parte de la izquierda latinoamericana aun vive encerrado en un universo mental más cercano a la década de 1960-1970 que al siglo XXI. En el caso de las pensiones, lo que hay que hacer es estilizarlas…¿por qué? Porque ellos lo dicen. ¿Acaso un sistema de reparto mejorará las pensiones de los chilenos? De acuerdo a los feligreses de la religión estatista así será, pero la realidad dirá otra cosa. Sumado a esto tenemos a Luis Mesina y el movimiento No + AFP que, no solo demuestran no entender el tema (tampoco les interesa) sino que ni siquiera saben confeccionar eslóganes mínimamente comprensibles. Para qué hablar de las piruetas verbales de Luis Mesina que, cuando todo parece indicar que lo que defiende es un sistema de reparto, posteriormente nos sorprende con sofismas como el de querer un sistema que no no sea ni privado ni estatal sino que solidario (trate el lector de cuadrar ese círculo)

Como ya señalé en el primer artículo, aquí no se darán recetas ni soluciones mágicas personales, aunque la posición aquí adoptada es que regresar a un sistema de reparto al estilo español, eliminar las AFP y expropiar los fondos de pensiones de propiedad privada no es el camino a seguir (aunque se ha cuestionado el concepto de propiedad privada de los fondos). El mismo Benito Baranda (quien no puede ser acusado de ser un "neoliberal desalmado") señala, junto a su crítica a José Piñera, que el tema de las pensiones es complejo y resolverlo va a ser muy difícil y, teniendo en consideración la pirámide etárea que tiene Chile, es imposible volver al sistema de reparto (aunque los defensores del sistema de reparto cada vez se muestran más inmune ante el argumento demográfico: el envejecimiento poblacional)

Fundación de Estudios Financieros (www.fef.es)

Con respecto al actual sistema, ciertamente el sistema puede que sea un Mercedez-Benz, pero para algunos. Aquel auto sin duda es "sofisticado" pero no resulta muy útil tenerlo en un país donde las calles no están pavimentadas. En otras palabras, cabe preguntarse si un país como Chile, con las características de su población y de su mercado laboral, podrá continuar dependiendo de un sistema de pensiones que se sustenta en la capitalización individual. Los economistas Nicholas Barr y Peter Diamond son claros en sus conclusiones sobre el modelo chileno (La reforma necesaria. El futuro de las pensiones, p.287):

-"Las cuentas de capitalización individual obligatorias pueden ser parte de una reforma válida, pero esta no resulta sencilla y depende de reformas complementarias

-"La oferta privada más la competencia no bastan por sí solas para mantener bajos los costes o cargos de las transacciones.

-"A menos que VAYAN ACOMPAÑADAS DE UN SISTEMA SÓLIDO DE AUXILIO A LA POBREZA, las cuentas individuales NO constituyen un sistema de pensiones, sino sólo una parte del mismo".

De acuerdo a Peter Diamond, en entrevista con El Mercurio, las AFP no son para todos los países, y ese no constituye el único camino que puede seguir Chile. Pero esto no significa saltar a la conclusión que tengamos que transitar a un sistema manejado por el Estado.

En relación a la polémica entrevista hecha en "El Informante", Piñera tenía razón en algunos puntos planteados en la entrevista en TVN. En primer lugar, dejemos de lado la personalidad del economista - que puede no generar mucha empatía en el televidente - ya que que resulta ser irrelevante a la hora de evaluar sus planteamientos. Sus declaraciones en TVN puede desglosarse como sigue:

1-Las pensiones entregan en promedio, ha quienes han cotizado durante 30 años, 650.000 pesos como pensión. No todas las pensiones son bajas, son bajas en aquellos casos en que no hubo ahorro.

2-¿Por qué los Gobiernos de la Concertación no han cambiado de raíz el sistema? El sistema actual de pensiones es tanto de la Concertación como de la Nueva Mayoría.

3-El regreso a un sistema de reparto implicaría la expropiación de las pensiones individuales.

4-El sistema es perfectible.

5-Referirse con respeto a Pincohet (¡!)

Nos guste o no el punto (1) es cierto, claro está que no es representativo del total de los pensionados que obtienen montos sustancialmente inferiores (la pregunta es por qué, y eso lo aclararemos hacia el final del escrito). Así, no se puede juzgar el sistema apelando a una muestra tan poco representativa de la realidad del país. El punto (2) también resulta ser correcto, ya que si bien se han introducido cambios, estos cambios han sido dentro del sistema vigente. La comisión presidida por Mario Marcel se propuso la misión de generar

"un sistema previsional que cubriese a todos los trabajadores. Un sistema capaz de servir por igual a los empleados y a los temporeros, a los profesionales y a los microempresarios . Un sistema que dé cuenta de las diversas realidades de nuestro país. Porque la seguridad sociales un derecho de todas y todos".

El problema es que estos esfuerzos no satisfacen a quienes quieren poner fin al sistema de capitalización individual, de manera que también encuentran insuficiente e incluso ridículo el establecer una AFP estatal. En suma, tanto la comisión Marcel del primer gobierno de Bachelet como la comisión Bravo de su segundo gobierno, sólo han hecho, para un sector de la población, cambios superficiales al sistema. El punto (3) de Piñera es discutible y depende del paladar ideológico, pero en mi caso lo considero correcto. Y (4)...es obvio. En relación a (5), nadie, salvo quienes se beneficiaron de la dictadura, pueden sentir respeto por un violador de derechos humanos.

2) José Piñera, "El cascabel al gato", “El Ladrillo” y la implementación del sistema de capitalización individual

La reforma al sistema de pensiones se introdujo durante la dictadura militar por medio del DL 3500 (promulgado el 4 de noviembre de 1980) que estableció el sistema de capitalización individual. El artículo I establece la creación de un Sistema de Pensiones de Vejez, de Invalidez y Sobrevivencia derivado de la capitalización individual que se regirá por las normas de la presente ley . La capitalización se efectuará en organismos denominados Administradoras de Fondos de Pensiones (AFP). Este sistema se fundamenta en la idea de que cada trabajador en el país debe generar su jubilación a partir del ahorro (forzoso) periódico de un porcentaje de sus salarios. Para velar por la periodicidad del ahorro el Estado obliga a que cada trabajador dependiente cotice un 10% de su renta mensual en una cuenta individual de dinero, gestionada por una Administradora de Fondos de Pensiones (AFP). La idea que subyace a este sistema es la libertad del individuo. Por ejemplo, Hernán Büchi señala:

“El nuevo sistema de pensiones, cuyo valor básico es la libertad, está fundado en la responsabilidad individual de cada trabajador, reflejada en su propio esfuerzo de ahorro y en su cuenta individual, y en la responsabilidad privada de los fondos por parte de las administradoras debidamente reguladas, que son las AFP”[1].

Por su parte, la Cartilla de Síntesis de "Defiende y transforma la previsión" señala:

"Respecto a la filosofía del sistema de capitalización individual, en el cual la pensión final no está asegurada sino que depende sólo del ahorro de cada trabajador, Piñera sostenía, en sintonía con el pensamiento liberal, que se adecúa a la esencia de la naturaleza humana, orientada a maximizar el bienestar personal minimizando el esfuerzo requerido para ello (interés egoísta del homo economicus). Un sistema solidario es por ello contra-natura y genera el riesgo moral del aprovechamiento, pues los resulta- dos que gozan los individuos no son iguales al volumen de ahorro inyectado por ellos, que para Piñera es igual al esfuerzo realizado en la vida. Lo que se requieren, plantea, son sistemas sociales que disciplinen con los incentivos correctos los apetitos individuales, tal como lo hace el sistema de capitalización". (Fuente: Fundación Sol: http://www.fundacionsol.cl/wp-content/uploads/2013/08/C_DERECHO-PREV-03-pantalla.pdf)

José Piñera, el joven Ministro del Trabajo y Previsión Social (1978-1980), concebía la seguridad social como una “respuesta a los estados de necesidad asociados, básicamente, a la pérdida de la capacidad de trabajo, a raíz de la vejez o la enfermedad, y a la indefensión de la familia en los casos de incapacidad y muerte del trabajador”. El sistema que tenía en mente, a diferencia del sistema de reparto NO debía (ni podía) hacer promesas imprudentes y generar ilusiones en el aire. Este nuevo régimen actuaba por acumulación y no prometía nada. Continuaba explicando en “El cascabel al gato” (1990) que el sistema de capitalización individual consistía en que el aporte de cada trabajador iría a una cuenta individual de su propiedad y que esos dineros se acumularían durante la vida de trabajo. Cuando llegase el momento del retiro, el trabajador tendría un capital acumulado en su cuenta que le permitiría "comprar" una pensión vitalicia para él y su familia. Piñera, en una exposición auspiciada por la Fundación para El Progreso y el Cato Institute, se autocongratula de haber transformado al obrero en propietario y en accionista, y de haber terminado con el relato marxista que plantea la eterna pugna entre capital y trabajo, empresario y trabajador, propietarios y no-propietarios (proletario dueño sólo de su fuerza de trabajo). En "El cascabel al gato" escribió

“(…) el nuevo sistema de pensiones ha tenido un impacto cultural y político decisivo. Los trabajadores chilenos participan directamente, a través de su previsión, de los beneficios de la marcha general de la economía y están aprendiendo la lógica de una economía de mercado. La libreta individual ha pulverizado el gatillo de la lucha de clases como arma política. ¿Cómo podrían ser llevados los trabajadores a paros ilegales u otras acciones que dañen a las empresas cuando sus pensiones dependen de la salud de estas mismas empresas y de la economía en general? La paz laboral que existe en la economía chilena se debe a una buena ley laboral y a un sistema de pensiones que hace de cada trabajador un propietario”. (El cascabel al gato, p.51)

José Piñera (izquierda de Pinochet).

Un breve paréntesis

¿Por qué razón José Piñera, quien se considera un liberal, trabajó en una dictadura? ¿Cómo puede "cuadrar ese círculo? Piñera ha defendido públicamente en sus exposiciones y escritos, que el régimen de Pinochet NO fue una dictadura. Cuando a Piñera se le pregunta en sus conferencias sobre la posibilidad de implantar el modelo chileno dentro de un contexto no dictatorial, Piñera responde lo siguiente:

1-En Chile no había una dictadura y, si la hubo, hay que entenderla en el sentido de la antigua Roma (magistratura de excepción).

2-La esencia de una dictadura es que nunca cede el poder, y por ende, el régimen militar no fue una dictadura. Esta idea viene a apoyar lo que ya señalaba en "El cascabel al gato" (p.39) donde afirma que que si los militares hubieran tenido el propósito de perpetuarse en el poder, la liberalización y privatización de la economía habrían sido actos inexplicables de masoquismo político.

Su argumentación continúa como sigue:

3- En Chile no existía el mecanismo del “impeachment” para remover a Allende, quien había violado la Constitución. Piñera se lamneta que Chile y América Latina no hubiesen contado con las enseñanzas de los "Founding Fathers" de Estados Unidos.

4-Las FFAA solamente intervinieron para remover un gobierno dictatorial (lo denomina demo-dictadura, es decir, un gobierno electo en democracia pero que degeneró en una dictadura). El gobierno de Allende fue denunciado por los mismos políticos chilenos (Acuerdo de la Cámara de Diputados,22 de agosto de 1973)

5-El mismo Allende que afirmó, en una conversación con Regis Debray, que el Estatuto de Garantías Constitucionales había sido sólo una maniobra “táctica” para llegar al poder (16 de mayo de 1971, Punto Final)

En última instancia, la misión de las FFAA fue pacificar al país y restaurar la democracia, y Piñera se pregunta: ¿Cómo podemos denominar a un gobierno militar que removió una dictadura marxista?

_____________________________________________________________________________

Regresemos al tema de las pensiones. En el mismo libro, Piñera da a entender que no existe ámbito alguno del quehacer humano que esté solamente reservado al Estado. El autor señala que pensar que la empresa privada sólo era buena y eficiente para producir refrigeradores y zapatos, pero no para producir servicios de contenido social, tales como educación, salud, pensiones u otros, no tenía sustento alguno. Añade que nunca había podido entender tal incongruencia y que personalmente le parecía incluso preferible la solución inversa, esto es, que el Estado “produjera el acero pero no, por ejemplo, la educación”. Sentencia que los monopolios estatales son mucho más nocivos en el campo de los servicios que en el campo de los bienes tangibles.

En lo que respecta al sistema de reparto, Piñera escribe al principio del capítulo 1 que si Franz Kafka hubiese conocido el viejo sistema previsional chileno, antes de comenzar a escribir su obra, podría haber sido acusado de plagio. Continúa explicando el economista:

“En mi primer día en el Ministerio del Trabajo al cruzar frente a un inmenso estante abarrotado de libros y colecciones prolijamente empastadas, un funcionario me indicó - con cierto orgullo – que allí estaba toda la normativa de la seguridad social chilena. Esa gentil observación suya me llenó de terror. Lo que había hecho era anticiparme las evidencias del mundo kafkiano – mundo al revés – al cual estaba entrando”[2].

Este mundo kafkiano – el sistema de reparto chileno – se caracterizaba, de acuerdo a Piñera, por la existencia de 30 cajas de previsión y 70 servicios de bienestar en organismos complementarios de seguridad social. Los hípicos tenían su propia caja, Ferrocarriles del Estado existía sólo para pagar asignaciones y préstamos y el país gastaba el 18,1% del producto nacional en previsión. Añadía Piñera que se destinaban seis mil millones de escudos a la previsión y su administración, y el 13% de esos seis mil millones se gastaba sólo en administración, vale decir, se destinaban 800 millones de escudos en administrar la previsión. Un 12% se destinaba al Servicio Nacional de Salud, lo que significaba que se gastaba más en administración que en el sistema de salud para la población. Piñera agregaba que de las 11.395 leyes que se dictaron entre 1926 y 1963, sólo 863 fueron de aplicación general para todo el país y todos los chilenos, mientras que el resto (10.532) consistían en leyes dictadas para responder a demandas de grupos, de regiones, de sectores y círculos bien delimitados. Sobre el alto costo de mantener el sistema imperante, comentaba Piñera:

“Si algún jeque árabe hubiese pagado el costo gigantesco de estas jubilaciones prematuras, el asunto no sería tan grave. Pero la vergonzosa verdad es que el costo de esta orgía de discriminación la pagaban, a través de inflación, impuestos y desempleo, los chilenos más pobres. Esta era la supuesta solidaridad del sistema. Esta era la conclusión de años de demagogia previsional”.

Para Piñera, el sistema de reparto “presumía de ser solidario y, aunque no lo fuera en absoluto, la noción de capitalización individual fue de inmediato asociada al egoísmo y a los valores del individualismo materialista a los que supuestamente nos estaba llevando la economía de mercado”. Para el economista, el antiguo sistema de pensiones rompía el vínculo entre esfuerzo y recompensa, y el resultado a largo plazo sería la insolvencia de los estados y la manipulación de las pensiones con fines electorales. En capítulo 2 de su libro (El reino de la demagogia) escribe Piñera:

“En pocas áreas era tan tentador para un partido o para un gobierno ofrecer beneficios privativos a grupos con poder de presión como en el sistema de pensiones. Al ofrecer, por ejemplo, jubilaciones prematuras para tales y cuales trabajadores, quedaba perfectamente identificado el beneficio que el político estaba ofreciendo a su clientela electoral. Segundo, la opinión pública carecía de toda conciencia acerca de que el beneficio sectorial otorgado a unos pocos iba a tener que ser pagado por toda la comunidad. Tercero, los beneficios previsionales futuros daban la posibilidad de transferir el costo a otras generaciones y otros gobiernos. ¿Dónde estaba el problema para el demagogo, si a él toda la maniobra le salía gratis? En un sistema de reparto la demagogia tiene posibilidades infinitas, limitadas sólo por la imaginación --o falta de ella-- del demagogo. ¡Es tan barato ofrecer derechos previsionales! Cuando el demagogo ofrece casas, es muy probable que a la vuelta de seis meses o un año alguien tenga la imprudencia de preguntarle dónde están. Cuando --en cambio-- ofrece a un gremio regalón la posibilidad de jubilarse mucho antes que el resto, aparentemente todos ganan y nadie pierde. De ahí a que los favorecidos empiecen a jubilarse puede pasar mucho tiempo y bastante agua bajo los puentes”[3].

Sobre el sistema de pensiones concluye el autor:

“La verdad es que el sistema previsional de reparto que rigió en nuestro país no tenía por dónde salvarse. La desigualdad y el caos, la demagogia que por un lado consumía y por otro generaba nuestro sistema político, la corrupción y el favoritismo, no hicieron otra cosa que anticipar su ruina. Un drama cotidiano era la situación de miles y miles de pensionados condenados a la miseria por el solo hecho de pasar a engrosar las filas del sector pasivo. Esta tragedia seguía extendiéndose y cada año – en silencio, ante la indiferencia de la sociedad chilena — se agravaba más. La seguridad social – sin duda, el mayor de todos los monopolios estatales existentes en Chile – era un sistema inspirado en esa lógica que hace depender a las personas del Estado, ese "ogro filantrópico" descrito por Octavio Paz. Esta lógica se extendía o pretendía extenderse a toda la estructura económica y social del país. Como el cáncer, parecía inagotable; ante este desafío titánico habían fracasado todos los gobiernos de Chile por espacio de treinta años”[4].

El texto de economía política que se transformaría en la base del modelo económico de la dictadura cívico-militar, “El Ladrillo”, también hizo un diagnóstico del sistema de previsión chileno. Una primera crítica apuntaba al alto costo del sistema. Los recursos financieros de las Cajas de Previsión llegaban a alrededor del 10% del Producto Nacional Bruto y dicho porcentaje se elevaba al 17% en 1966”. En segundo lugar, el sistema era injusto puesto que existían sectores privilegiados con requisitos mínimos de afiliación, con determinación de beneficios muy elevados y de gran valor y que se financian con aportes de todos los demás aportantes y del Fisco. Lo anterior no era en razón de un estado de necesidad, menor valía física o pérdida de capacidad de trabajo, sino que de una “generosidad legislativa” que les reconocía verdaderos privilegios”. En tercer lugar la crítica apuntaba a la ineficiencia del sistema y a la gran cantidad de funcionarios que el sistema concentraba y el despilfarro de recursos.

En su discurso, como Ministro del Trabajo y Previsión Social, con ocasión de la celebración del 1º de mayo de 1980 (en el edificio Diego Portales), anuncia el cambio del régimen de reparto por un régimen de capitalización individual, en donde los aportes al sistema de pensiones constituirán un patrimonio de cada trabajador, cuyo saldo estará a la vista del imponente en su libreta de ahorro previsional. En segundo lugar señalaba que el Estado garantizaría a todos los imponentes una pensión mínima, es decir, que todos aquellos cuyos aportes no alcanzaran para acumular un capital que diese acceso a un beneficio mínimo de retiro, serán apoyados en virtud de la acción solidaria del nuevo sistema. En tercer lugar afirmaba que se reduciría el impuesto al trabajo y que se buscaría extender la previsión social a los trabajadores independientes.

En otro pasaje, Piñera explica que la libertad era una blasfemia y que nadie podía constituir ni siquiera en sueños una institución previsional bajo este enfoque. Junto a lo anterior, la competencia estaba sistemáticamente vedada con el consecuente resultado de que el sistema provisional chileno previsión era un sistema “cerrado, burocrático e intrincado, autárquico y autosuficiente, en el cual cualquier variable operacional tenía más importancia que la calidad de los servicios que se estaban entregando al público”. Continúa explicando Piñera que cuando decidieron que la libertad se iba a constituir en la piedra angular del nuevo régimen de pensiones, la previsión chilena se dio vuelta de campana. En palabras del economista:

“El nuevo sistema iba a fundarse en la libre elección, no en los cautiverios previsionales del pasado. Iba a abrirse a la competencia y a liquidar para siempre los inoperantes monopolios estatales del antiguo régimen. El sistema iba a crecer no en la dirección que quisieran los planificadores iluminados de alguna repartición burocrática sino en función de las preferencias de los trabajadores chilenos”.

De acuerdo al mismo Piñera el verdadero liberalismo debía fundamentarse en el individuo, y no impidiendo que otras instancias decidieran por éste por él. Continúa explicando Piñera

“Antes fueron los feudos y la monarquía; después el estado, los partidos, las ideologías. Los subterfugios para endosar a unos pocos las decisiones que corresponden a cada individuo pueden ser muchos y el socialismo vive medrando de ellos. Tal batalla no ha terminado ni terminará jamás porque los apetitos políticos siempre estarán generando intereses para decidir por otros...”

Los autores de “El Ladrillo” también se refirieron al nuevo sistema previsional. El nuevo sistema constaría de dos subsistemas . En primer lugar, uno de carácter estatal, financiado por la vía tributaria, que establecería una previsión mínima igual para todos los chilenos que cumplieran más de 65 años y que hubieran trabajado un número mínimo de años (25 a 30). En segundo lugar habría un sistema de ahorro que se depositaria mensualmente en una institución especializada, de acuerdo a un mecanismo contractual de administración delegada de esos fondos, los que podrían ser cobrados en forma de una pensión vitalicia sólo cuando se alcance la edad de retiro. Estas nuevas entidades, con el objetivo de diferenciarlas de las antiguas “cajas” se denominarían Fondos de Pensión, y tendrían por objeto administrar los ahorros de sus depositantes. El ideal a alcanzar consistía en que existieran numerosos Fondos independientes que compitieran entre sí en el monto de los beneficios otorgados, para lograr de esa manera una administración eficiente y de bajo costo.

Por su parte, el Estado debía intervenir para cautelar los intereses de los pensionados y controlar la acción de los entes administradores de los Fondos, con el objetivo de evitar estafas y/o actos de negligencia o excesivos riesgos. A esto, los economistas añadían que el sistema previsional basado en “Fondos” de ahorro efectivo de los participantes no sólo constituía una solución eficiente al problema previsional, sino que también crearía un mecanismo de acumulación de riqueza en manos de los trabajadores. En otras palabras, los trabajadores pasarían a ser, con el paso de los años, una de las principales fuentes de ahorro para financiar inversiones, pudiendo de esa manera alcanzar un papel prominente como poseedores de capital. “Si esta posibilidad se materializa, podrían desaparecer o aminorarse las tensiones entre el capital y el trabajo, ya que este último seria a su vez poseedor de importantes recursos de capital”.

Hernán Büchi explica que el camino que siguió el régimen militar para llevar a cabo la reforma previsional consultó tres grandes vías. La primera fue introducir elementos de racionalidad en el antiguo sistema, estableciendo condiciones parejas de edad para la jubilación, eliminación de privilegios y prácticas oportunistas, como eran las “perseguidoras” en virtud de la cual el jubilado pasaba a tener la misma renta y los mismos ajustes de los cargos que había ocupado, como si este todavía se encontrase trabajando. La segunda vía consistió en la reducción gradual del impuesto al trabajo envuelto en las cotizaciones. Fue a través de la tercera vía que se llegó a la solución de fondo: el cambio estructural del régimen de pensiones.

El nuevo régimen fruto de los cambios estructurales pueden sintetizarse como sigue:

A-Cada afiliado posee una cuenta individual donde se depositan sus cotizaciones previsionales, las cuales se capitalizan y ganan la rentabilidad.

B-Los trabajadores depositan el 10% de su sueldo en sus cuentas individuales (ahorro forzoso)

C-Las Administradoras de Fondos de Pensiones (AFP) serían las instituciones privadas creadas con el único objetivo de administrar los fondos de pensiones de los trabajadores.

D-El sistema no promete una pensión, ya que esta depende de los fondos aportados por el trabajador y la rentabilidad alcanzada por los fondos.

E-En resumen: contribución definida y beneficio indefinido

Respecto al punto (B) ¿por qué debe ser forzoso el ahorro?

Aquí entramos en la temática de la psicología y la conducta (previsional) de las personas.

Cobertura: cotizar o no.

Nivel: monto de dinero que la persona cotiza.

Densidad: periodicidad de la cotización

Hernán Büchi

…

3) ¿Qué nos dice la teoría económica sobre el comportamiento humano?

El comportamiento previsional descompone la decisión de cotizar en 3 aspectos principales a saber:

A-Es un agente maximizados de beneficios.

B-Es un agente que realiza cálculos racionales de costos y beneficios.

C-Es un agente que responde a incentivos que llevan a que maximice la utilidad minimizando costos.

D-De acuerdo a lo anterior, el ser humano, a lo largo de su ciclo vital, buscará tener un ingreso estable y ahorrará durante sus años de trabajo para que, de esa manera, pueda gastar esos ingresos cuando se jubile.

Pregunta: ¿Responde el comportamiento provisional a este modelo económico del ser humano? Lamentablemente, el ser humano no suele ser tan racional como lo concibe la teoría económica.

A-¿De qué depende el ahorro?

De las preferencias intertemporales de las personas: ¿valoran las personas más el consumo presente que el consumo futuro? Se denomina "Imprevisión" al fenómeno psicológico que impide a las personas proyectar el futuro con imparcialidad. En el caso de las pensiones esto significa que las personas adultas muestran una incapacidad para sus planes aspectos específicos del futuro: la vejez. Esta resulta ser una fase no placentera y percibida como lejana en el horizonte de planificación de los jóvenes.

B-¿Qué factores determinan la cotización por parte de las personas?

Características propias del individuo, hábitos (austeridad, despilfarro), influencias sociales, de sus pares, estructura del mercado laboral: dependiente/independiente, trabajos precarios, sector informal de la economía, educación previsional, programas sociales (y los incentivos que generan), Bajos ingresos. Peter Diamon y Nicholas Barr señalan señalan que mucha gente no ahorra de manera voluntaria lo suficiente como para maximizar su utilidad a lo largo de la vida. Los autores destacan varios factores como la procrastinación que se traduce en que las personas:

a) retrasan el ahorro;

b) no ahorran;

c) no ahorran lo suficiente

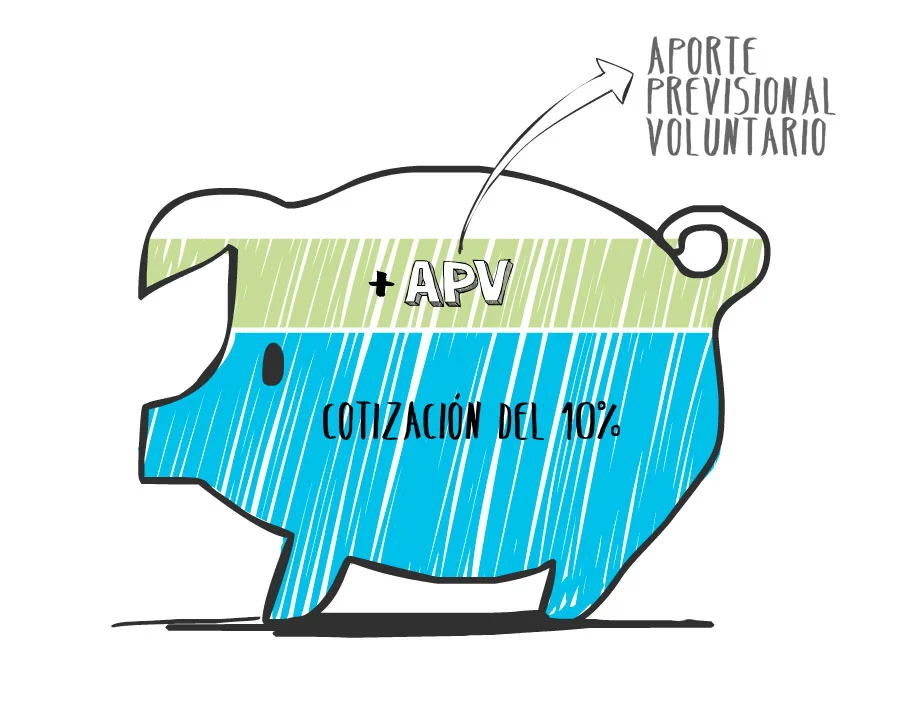

A este ahorro forzoso se añadió el Ahorro Provisional Voluntario (APV) que consiste en las cotizaciones que un trabajador dependiente o independientepuede realizar en forma directa o vía descuento por planilla, por sobre el 10% obligatorio. Tales cotizaciones pueden realizar hasta por un tope de UF50 al mes o UF600 al año. Este ahorro puede retirarse en cualquier momento, pero si se retira antes de la pensión estará afecto a una sobre tasa de impuesto. También existe el Ahorro Provisional Colectivo (APVC) que constituye un un mecanismo de ahorro que puede ofrecer una empresa, según el cual los ahorros voluntarios realizados por los trabajadores son complementados por sus respectivos empleadores. El Ahorro Previsional Voluntario Colectivo es un contrato entre el empleador, que representa a sus trabajadores, y la administradora o institución autorizada.

Ilustración: www.previsionparatodos.cl

¿Cómo se llevó a cabo la transición hacia el nuevo modelo de capitalización individual?

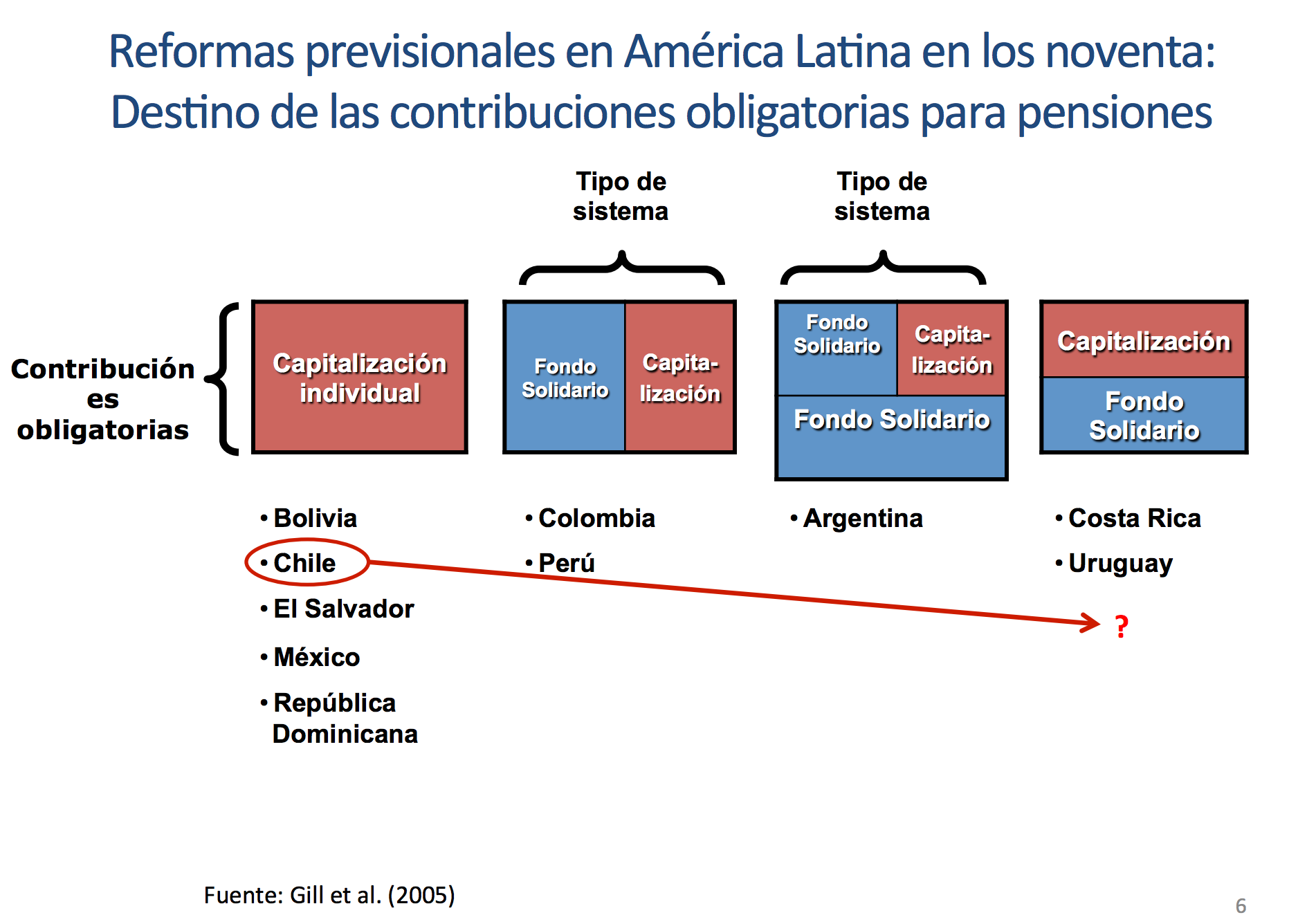

En este tema, sigo el trabajo de Vittorio Corbo y Klaus Schmidt - Hebbel. Los economistas explican que se adoptó una transición muy gradual, otorgando la opción de cambiarse al nuevo sistema a todos los afiliados al antiguo sistema en 1981. Ahora bien, los nuevos partícipes en la fuerza laboral estaban obligados a participar en el nuevo sistema. La transición chilena se extendería por unos 35 años hasta que se extinguieran los contribuyentes al sistema antiguo ( unos 65 años para el deceso del último pensionado) – hace que los efectos sobre el ahorro y la inversión, los mercados de factores y el crecimiento se manifiesten mucho más lento que bajo una transición breve. Añaden los autores que un año antes del cambio estructural del sistema de pensiones se reformó el sistema de reparto para de esa manera poder reducir significativamente los déficit previsionales y la deuda implícita del sistema de reparto.

No obstante lo anterior, la transición al nuevo sistema significó un alto déficit para el Estado. Como explica Corbo y Schmidt-Hebbel, el déficit de transición está compuesto por el déficit operacional del sistema de reparto y el déficit que resulta de reconocer la deuda con los contribuyentes al sistema de reparto que se trasladan al sistema nuevo (los “bonos de reconocimiento”). Añaden que el primero corresponde al déficit operacional, explicado por la pérdida de las contribuciones de los afiliados al antiguo sistema de reparto que se afiliaron al sistema de capitalización. En cuanto al déficit por bonos de reconocimiento, este corresponde a la transferencia de recursos estatales a los pensionados bajo el nuevo sistema de capitalización, al momento de su jubilación, en reconocimiento de sus aportes históricos al sistema de reparto. A esto añaden:

Ambos déficit son de carácter transitorio. El déficit operacional concluye cuando muere el último pensionado bajo el sistema de reparto, mientras que el déficit asociado al bono de reconocimiento se extingue cuando se jubila el último afiliado al sistema de capitalización que ha hecho aportes históricos al sistema de reparto. El valor presente de los déficit transicionales constituye una medida de la deuda estatal implícita del antiguo sistema de reparto, que se amortiza durante toda la transición. Una transición gradual como la chilena puede extenderse por 50 años o más”.

(V. Corbo y K. Schmidt-Hebbel, Efectos macroeconómicos de la reforma de pensiones en Chile, Septiembre, 2003)

"Prioridad Reforma de Pensiones", Claudia Sanhueza, Instituto de Políticas Públicas UDP y COES, 14 DE ENERO DE 2016

¿Hubo alguna oposición al cambio de régimen previsional?

La "antireforma", explica Piñera, estaba formado por un grupo heterogéneo en su composición ( derecha e izquierda), pero compacto en sus objetivos. Estaban los dirigentes sindicales, los catedráticos expertos en seguridad social, los administradores de las cajas del antiguo sistema (muchos eran oficiales en retiro con santos en la corte, de acuerdo al autor), políticos opositores al gobierno y, por último, los dos opositores más serios: los "prominentes civiles" que apoyaban al gobierno y los generales que rodeaban al Presidente del Comité Asesor (y el mismo Pinochet que se mostraba escéptico de introducir el nuevo sistema). Piñera apuntaba sus dardos a la derecha tradicional, paternalista y estatista , que temían ante la idea de un Estado mínimo. En palabras de Piñera:

“Congruente con esta tradición política, una figura tan notable como el ex Presidente de la República y entonces Presidente del Consejo de Estado, Jorge Alessandri, miró con recelo nuestra reforma. Don Jorge era partidario de la propiedad privada, pero no era un liberal entusiasmado por reducciones radicales en el tamaño del estado”.

Con respecto a la oposición militar o, como lo denominad piñera: el último flanco de resistencia a la reforma vestía uniforme, señaló

El Comité Asesor del Presidente, en efecto, estaba integrado en esa época por un grupo de generales de convicciones estatistas. El hombre más cercano al Presidente, el general Santiago Sinclair, ministro jefe del Estado Mayor Presidencial, comprendía que la reforma podía introducir una cuña entre el mandatario y lo que en broma se llamaba "su partido", el Ejército, representado por generales que participaban en funciones públicas. Sin embargo, el general trataba de compatibilizar posiciones que en rigor eran incompatibles. Al final no apoyó la reforma, pero tampoco la combatió”.

Concluye Piñera:

“Los seis flancos de resistencia a la reforma – cúpulas sindicales que representaban intereses creados, los especialistas previsionales, los administradores de las cajas, los políticos opositores, la derecha paternalista y los oficiales del Comité Asesor – salieron con la suya”.

El "Acta Nº 394-A" donde se encuentra registrado el diálogo entre Piñera, Pinochet y otros altos mandos está disponible en: http://www.josepinera.org/zrespaldo/acta398_1980_A.pdf

Explicando el sistema; ¿Alguien dijo AFP?

Las AFP son empresas privadas que administran fondos de pensiones bajo la modalidad de Cuentas Individuales de Capitalización, en favor de trabajadores incorporados al Sistema Privado de Administradoras de Fondos de Pensiones. Las AFP realizan prestaciones de jubilación, invalidez, sobrevivencia y gastos de sepelio (entierro). Las comisiones mensuales varían por AFP.

En la actualidad operan 6 administradoras de pensiones en Chile. Las cuales cobran una comisión mensual que oscila entre el 1,54% y 0,47% de la renta. Otro pago, que ha generado controversia mediática, son las denominadas “comisiones fantasmas”, que son los pagos que hace la AFP a intermediarios financieros, obtenido de los afiliados. Los trabajadores pueden libremente optar por la AFP que administrará sus ahorros. Una vez que las personas realizan esta elección, deben elegir en cuál o cuáles fondos quiere que sus ahorros se inviertan. Para ello existen 5 fondos: A, B, C, D y E. Los fondos se diferencian entre sí por los porcentajes de dinero que se invierten en instrumentos de renta variable (acciones, materias primas) y porcentaje de dinero invertido en instrumentos de renta fija (cuentas bancarias, depósitos a plazos y otros).

Un importante porcentaje de la población piensa que sus ahorros son de propiedad de las AFP y un 13% piensa que son propiedad del Estado.

Es importante tener en consideración la importancia del interés que paga la capitalización frente a un escenario donde la masa salarial (nº de cotizantes x remuneración promedio) tiende a disminuir por diversos factores, tal como lo destaca el economista chileno Salvador Valdés: caída en la fecundidad (reducción del nº de trabajadores que cotizan), emigración neta, estancamiento de los salarios reales, aumento del empleo por cuenta propia (eximido por ley de cotizar, informalidad laboral, postergación de la edad media de ingresos al mercado laboral. De acuerdo a Valdés, los intereses que paga la capitalización a los trabajadores "supera casi siempre a l crecimiento de la masa salarial cotizada, en períodos largos, de duración similar al ciclo de vida laboral".

Las personas son libres para cambiar de AFP si los estima conveniente (teniendo en cuenta las comisiones y la rentabilidad obtenida) Por ejemplo a continuación se muestra la evolución de la participación de los afiliados en las distintas AFP (2010-2016)

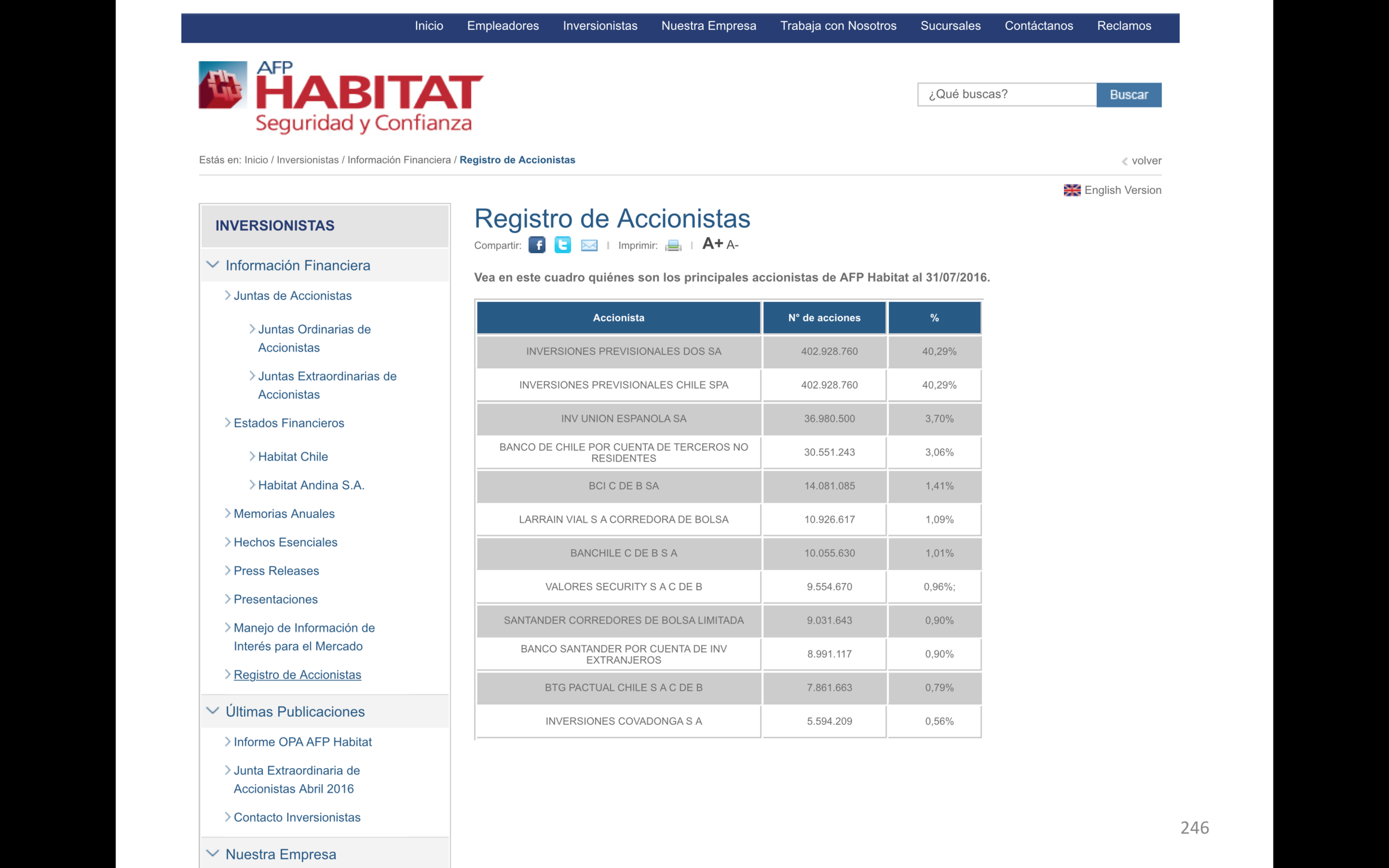

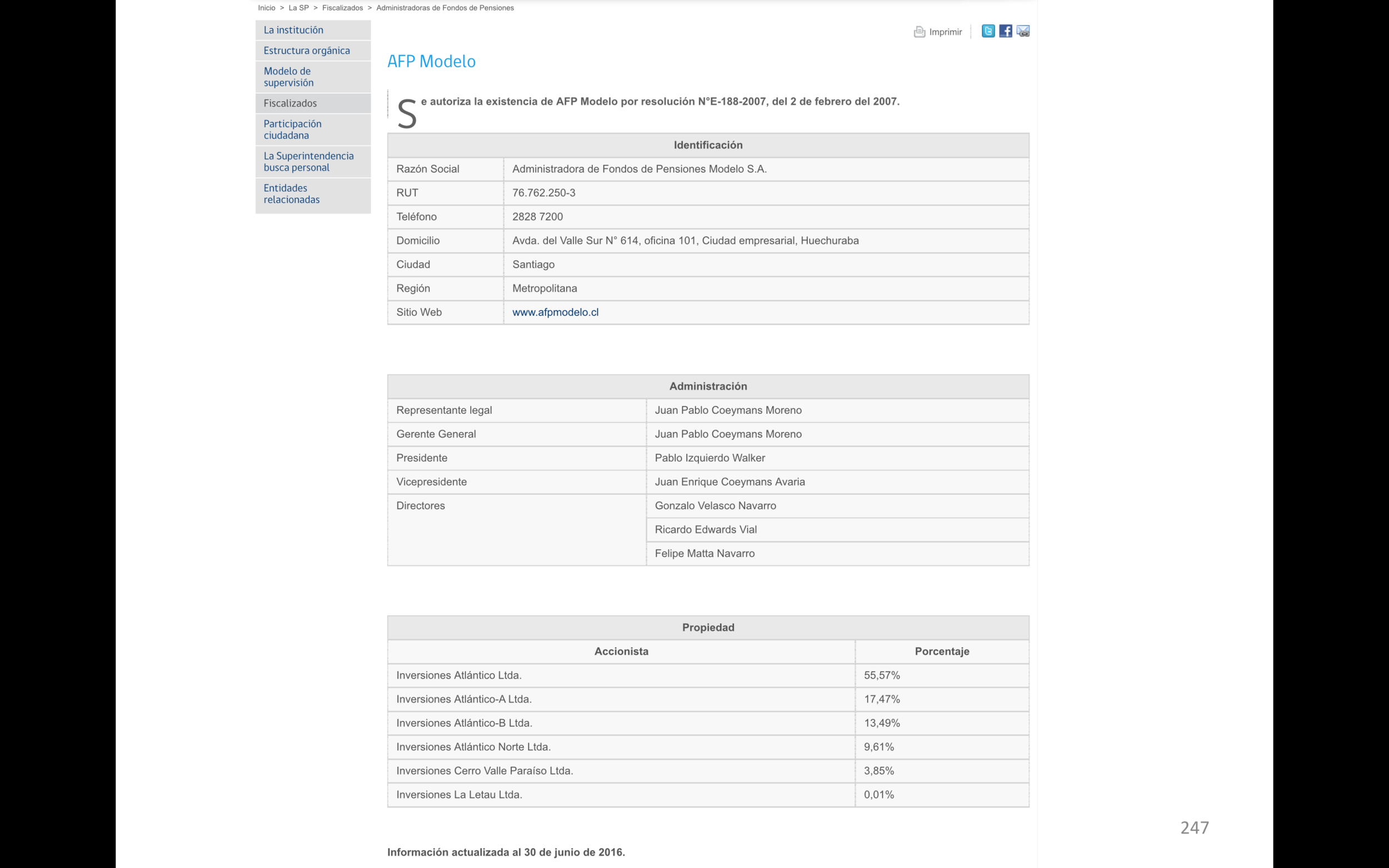

Las Administradoras de Fondos de Pensiones (AFP) son entidades privadas (sociedades anónimas) y están encargadas de recaudar las cotizaciones previsionales, mantener al día las Cuentas Individuales de los afiliados, invertir los recursos de los fondos y otorgar las pensiones a los beneficiarios. En cuanto a los accionistas de cada AFP, presento a continuación los datos

El sistema ha sido objeto de modificaciones a la largo de los años, por ejemplo la introducción de multifondos y la obligatoriedad, para el 2018, de cotizar por parte de los independientes. En este punto José Piñera tiene razón en cuanto a que el sistema previsional no es solamente "suyo" sino que también de la Concertación y de la nueva Mayoría.

Los cambios introducidos por la Comisión Marcel se basaron en 3 pilares:

a) Pilar solidario: comenzó a implementarse en julio de 2008 y consiste en un apoyo directo del Estado a aquella parte de la población que no recibe ningún tipo de pensión. A estas se le aportará una Pensión Básica Solidaria (PBS). También se introdujeron mejoras en aquellas pensiones extremadamente bajas por medio de un Aporte Básico Solidario (APS).

b) Pilar voluntario: busca estimular el ahorro no obligatorio para la vejez. A su vez, se introdujeron subsidios para trabajadores jóvenes, el APV (Colectivo) y la afiliación voluntaria para los trabajadores independientes.

c) Pilar contributivo: constituye un perfeccionamiento del sistema de capitalización individual, extendiendo los beneficios para los trabajadores independientes.

Así, el sistema previsional chileno en su conjunto puede graficarse como sigue:

En lo que respecta a la TASA DE REEMPLAZO Chile figura muy por debajo del pormedio de los países de la OCDE, tanto en el caso de los hombres como de las mujeres

OECD (2015), Tasa Neta de Reemplazo para mujeres

OECD (2015), Tasa Neta de Reemplazo para hombres

Holanda tiene tasas de reemplazo de 96% para mujeres (Chile 35%) y 91 para hombres (Chile 40%) El Mostrador 1 de julio de 2016

La gran pregunta

De acuerdo a estadísticas generales, el promedio de las pensiones por vejez pagadas en Chile es de 7,24 UF: aproximadamente $187.790 pesos.

¿Por qué las pensiones son tan bajas en Chile?” La respuesta puede obedecer a diversos factores

1) Baja tasa de ahorro (El 58% de trabajadores ostenta rentas mensuales inferiores a $362 mil pesos, reduciendo así la expectativa de ahorro total.)

2) Importantes diferencias de rentabilidad por tipo de fondo.

3) Bajos salarios.

4) Lagunas previsionales. Periodos sin ahorro reducen drásticamente la expectativa de ahorro total y años de jubilación a mismo salario de vida laboral. Esto se debe a periodos de desempleo y el hecho de que sólo el 70% de ocupados cotiza en AFP, presumiblemente por no poseer contrato de trabajo escrito.

5) Responsabildad de las AFPs. Se sugiere que las administradoras debieran educar más y mejor, velar por el pago de cotizaciones de los trabajadores y sugerir cambios de fondos cuando la coyuntura así lo amerite.

De acuerdo al economista Claudio Agostini, tener una buena pensión requiere, entre otras cosas, haber ahorrado lo suficiente durante la vida laboral. No hay magia posible bajo ningún sistema y sin ahorro previo suficiente es imposible tener una buena jubilación. La pregunta es, ¿por qué no ocurre lo anterior? El diagnóstico es el mismo:

A) Bajos salarios ( en esos casos cumplen un rol importante las pensiones mínimas y el aporte previsional solidario, pero en el largo plazo la solución es aumentar la productividad laboral y que los salarios crezcan fuertemente)

B) Hay trabajadores que no cotizan, sus trabajos son informales o son independientes y prefieren no cotizar.

C) La obligación de cotizar para los independientes formales desde 2018 solucionará, en parte, el problema.

D) El fenómeno de la informalidad constituye un problema complejo de eliminar y requiere múltiples medidas que van más allá del sistema previsional.

E) Existen además lagunas previsionales porque hay empleadores que les descuentan a los trabajadores las cotizaciones, pero no las pagan nunca o las pagan atrasadas.

Numero de afiliados

Número de cotizantes

¿AFP estatal?

En caso de que prospere la idea de una AFP estatal, esta tendrá que ser autónoma como es el caso del Banco Estado. Deberá tener un patrimonio propio y ser responsable de cuidarlo, compitiendo en igualdad de condiciones con el resto de las AFP, teniendo un giro único, es decir , deberá tener prohibido invertir en empresas del Estado. No son claras las ventajas de una AFP estatal, salvo que ofrezca mayor confianza a aquel sector de la población que no confía el sector privado. La AFP estatal no ofrecerá mayores rentabilidades que las demás AFP y tampoco cobrará comisiones sustancialmente menores a las demás

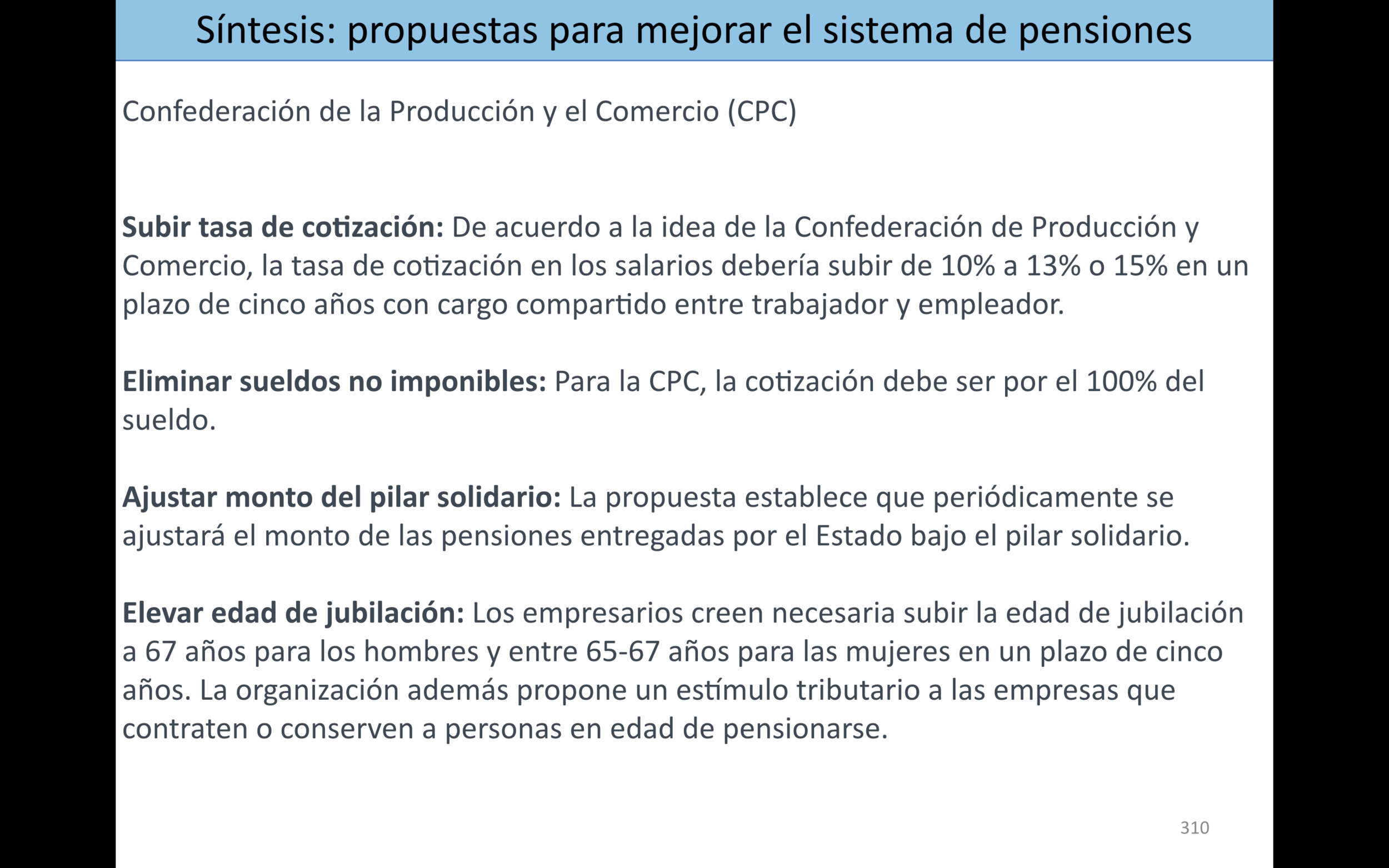

Algunas de las propuestas

A continuación presento un resumen, no exhaustivo, de las distintas propuestas para reformar el sistema de pensiones

PPT Elaboracion propia

[1] Hernán Büchi, La transformación económica de Chile. El modelo del progreso (Chile: Mercurio-Aguilar, 2008), 179-180.

[2] José Piñera, El cascabel al gato. La batalla por la reforma (http://josepinera.org/zrespaldo/el_cascabel_al_gato.pdf), p. 2.

[3] Ibid., p. 6.

[4] Ibid., p.3.